Пока ЦБ подаёт осторожные сигналы, а сторонники жёсткой бюджетной политики диктуют повестку, долговой рынок России готовится к продолжительному периоду высоких ставок, военных расходов и инфляционного давления — даже на фоне снижения потребительских цен.

Прошедшая неделя преподнесла жестокий урок инвесторам на российском долговом рынке. Кривая бескупонной доходности ОФЗ — ключевых облигаций федерального займа — выросла почти на 50 базисных пунктов на длинном конце (срок погашения свыше 10 лет), подняв доходность до 14,4%. По сравнению с августовскими минимумами в 13,2–13,3% это болезненный скачок на 110–120 б.п. Даже короткий конец (1–3 года) теперь торгуется на уровне 14,1–14,3%.

Это выглядит загадочно. Инфляция замедляется. Еженедельный рост цен с 9 по 15 сентября составил всего 0,04%. Годовая инфляция оценивается в 8,1%. Инфляционные ожидания населения — ключевой психологический индикатор — резко упали до 12,6% в сентябре, достигнув минимума с сентября 2024 года. В нормальных условиях такие данные предвещали бы скорое смягчение денежно-кредитной политики.

Но сейчас — особые времена. Инвесторы не оценивают дезинфляцию. Они оценивают бюджетное доминирование.

12 сентября Банк России снизил ключевую ставку на 100 б.п. до 17% — шаг, который рынок уже заложил в цены. Но глава ЦБ Эльвира Набиуллина не дала никаких обещаний на будущее. Её послание было ясным: дальнейшее снижение ставки не гарантировано. Тенденция к замедлению инфляции, предупредила она, остаётся хрупкой. Внешний спрос слабеет. Внутренняя активность — под вопросом. Центральный банк наблюдает — а не ведёт.

Рынок воспринял это как паузу. А затем хор чиновников подтвердил этот сигнал.

Алексей Заботкин, зампред ЦБ, прямо заявил на Московском финансовом форуме: «Дальнейшее снижение ставки не предопределено». Рынок вздрогнул. Это был не голубиный шёпот — это был ястребиный удар молотка.

Сергей Швецов, председатель наблюдательного совета Мосбиржи, пошёл дальше. Россия, сказал он, будет жить с «военным бюджетом» «пять-восемь лет». Инфляция на уровне 7,5%? «Очень хорошая работа». Ставки выше 10%? «Хорошее время для инвесторов». Перевод: бюджетная экспансия здесь надолго — и денежно-кредитная политика останется жёсткой, чтобы сдержать её последствия.

Александр Шохин, глава РСПП, предупредил против повышения НДС с 20% до 22% — меры, активно обсуждаемой для закрытия бюджетного дефицита. Такой шаг, по его словам, будет разрушительнее жёсткой ДКП: он напрямую подстегнёт потребительскую инфляцию, вынудив ЦБ удерживать ставки на высоком уровне ещё дольше.

Даже Кирилл Тремасов, советник главы ЦБ, выразил лишь осторожный оптимизм: ставки могут опуститься до однозначных цифр к концу 2026 года — если инфляция и бюджетная дисциплина позволят. Официальный прогноз? Средняя ставка 18,8–19,6% в 2025 году, 12–13% в 2026-м и 7,5–8,5% в 2027-м. Однако рынок закладывает более медленное снижение: 15–16% к концу 2025 года, 12–14% в 2026-м.

Акции почувствовали холод. Индекс Мосбиржи упал на 2–3% за неделю, поскольку инвесторы отказались от надежд на быстрое снижение ставки до 13–14% к концу года или до 10% к середине 2026-го.

Каков же главный триггер рыночной тревоги? Проект федерального бюджета на 2026–2028 годы, который должен быть внесён в Госдуму 29 сентября.

Но смысл кроется в структурных деталях. Если исключить нефтегазовые доходы, структурный дефицит может остаться упорно положительным — красный флаг для инвесторов. Ненулевой структурный дефицит сигнализирует о постоянном фискальном давлении, вынуждая ЦБ удерживать высокие ставки как якорь против инфляции.

Повышение НДС до 22%? Может сократить дефицит 2026 года вдвое. Но это инфляционный яд — добавит 1–2 п.п. к ИПЦ и, скорее всего, заморозит снижение ставок до весны 2026 года.

Пересмотр бюджетного правила? «Цена отсечки» для нефтяных доходов, как ожидается, будет снижаться на $1 в год, достигнув $55 за баррель к 2030 году. Это ускорит истощение Фонда национального благосостояния (ФНБ) — бюджетной подушки России. По мере сокращения ФНБ падает и доверие инвесторов, требующих более высокой премии за риск по длинным ОФЗ.

Прошедшая неделя преподнесла жестокий урок инвесторам на российском долговом рынке. Кривая бескупонной доходности ОФЗ — ключевых облигаций федерального займа — выросла почти на 50 базисных пунктов на длинном конце (срок погашения свыше 10 лет), подняв доходность до 14,4%. По сравнению с августовскими минимумами в 13,2–13,3% это болезненный скачок на 110–120 б.п. Даже короткий конец (1–3 года) теперь торгуется на уровне 14,1–14,3%.

Это выглядит загадочно. Инфляция замедляется. Еженедельный рост цен с 9 по 15 сентября составил всего 0,04%. Годовая инфляция оценивается в 8,1%. Инфляционные ожидания населения — ключевой психологический индикатор — резко упали до 12,6% в сентябре, достигнув минимума с сентября 2024 года. В нормальных условиях такие данные предвещали бы скорое смягчение денежно-кредитной политики.

Но сейчас — особые времена. Инвесторы не оценивают дезинфляцию. Они оценивают бюджетное доминирование.

12 сентября Банк России снизил ключевую ставку на 100 б.п. до 17% — шаг, который рынок уже заложил в цены. Но глава ЦБ Эльвира Набиуллина не дала никаких обещаний на будущее. Её послание было ясным: дальнейшее снижение ставки не гарантировано. Тенденция к замедлению инфляции, предупредила она, остаётся хрупкой. Внешний спрос слабеет. Внутренняя активность — под вопросом. Центральный банк наблюдает — а не ведёт.

Рынок воспринял это как паузу. А затем хор чиновников подтвердил этот сигнал.

Алексей Заботкин, зампред ЦБ, прямо заявил на Московском финансовом форуме: «Дальнейшее снижение ставки не предопределено». Рынок вздрогнул. Это был не голубиный шёпот — это был ястребиный удар молотка.

Сергей Швецов, председатель наблюдательного совета Мосбиржи, пошёл дальше. Россия, сказал он, будет жить с «военным бюджетом» «пять-восемь лет». Инфляция на уровне 7,5%? «Очень хорошая работа». Ставки выше 10%? «Хорошее время для инвесторов». Перевод: бюджетная экспансия здесь надолго — и денежно-кредитная политика останется жёсткой, чтобы сдержать её последствия.

Александр Шохин, глава РСПП, предупредил против повышения НДС с 20% до 22% — меры, активно обсуждаемой для закрытия бюджетного дефицита. Такой шаг, по его словам, будет разрушительнее жёсткой ДКП: он напрямую подстегнёт потребительскую инфляцию, вынудив ЦБ удерживать ставки на высоком уровне ещё дольше.

Даже Кирилл Тремасов, советник главы ЦБ, выразил лишь осторожный оптимизм: ставки могут опуститься до однозначных цифр к концу 2026 года — если инфляция и бюджетная дисциплина позволят. Официальный прогноз? Средняя ставка 18,8–19,6% в 2025 году, 12–13% в 2026-м и 7,5–8,5% в 2027-м. Однако рынок закладывает более медленное снижение: 15–16% к концу 2025 года, 12–14% в 2026-м.

Акции почувствовали холод. Индекс Мосбиржи упал на 2–3% за неделю, поскольку инвесторы отказались от надежд на быстрое снижение ставки до 13–14% к концу года или до 10% к середине 2026-го.

Каков же главный триггер рыночной тревоги? Проект федерального бюджета на 2026–2028 годы, который должен быть внесён в Госдуму 29 сентября.

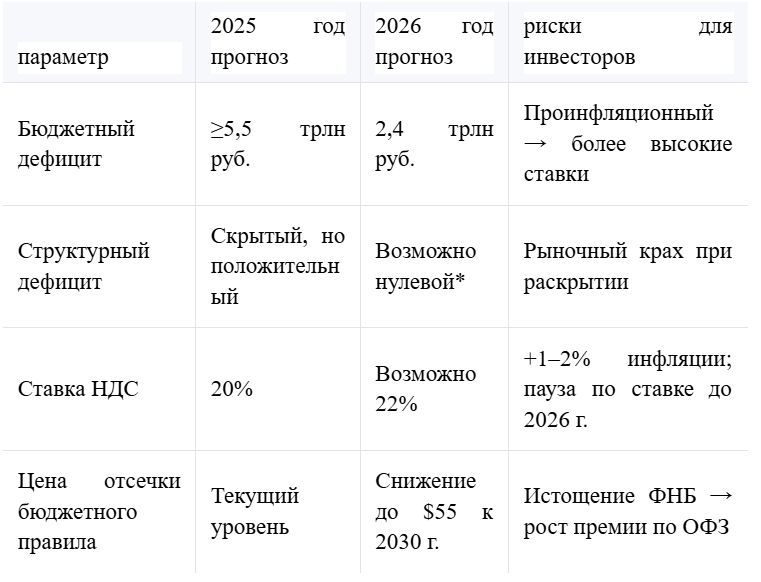

- Дефицит 2025 года: ≥5,5 трлн руб. (≈3,5% ВВП)

- Дефицит 2026 года: 2,4 трлн руб. (≈1% ВВП) — на бумаге

Но смысл кроется в структурных деталях. Если исключить нефтегазовые доходы, структурный дефицит может остаться упорно положительным — красный флаг для инвесторов. Ненулевой структурный дефицит сигнализирует о постоянном фискальном давлении, вынуждая ЦБ удерживать высокие ставки как якорь против инфляции.

Повышение НДС до 22%? Может сократить дефицит 2026 года вдвое. Но это инфляционный яд — добавит 1–2 п.п. к ИПЦ и, скорее всего, заморозит снижение ставок до весны 2026 года.

Пересмотр бюджетного правила? «Цена отсечки» для нефтяных доходов, как ожидается, будет снижаться на $1 в год, достигнув $55 за баррель к 2030 году. Это ускорит истощение Фонда национального благосостояния (ФНБ) — бюджетной подушки России. По мере сокращения ФНБ падает и доверие инвесторов, требующих более высокой премии за риск по длинным ОФЗ.

*При условии налоговых повышений или сокращений расходов — ни то, ни другое не популярно в политике.

Что делать инвесторам?

Мечта о быстром смягчении ДКП умерла. Корректируйте ожидания:

→ Конец 2025 года: 16%

→ Середина 2026 года: 14–15%

→ Конец 2026 года: 13–14%

Долговой рынок:

Акции:

Смягчение ДКП в конечном итоге поддержит рынок — но фискальные риски (повышение НДС, дефицит) ограничат рост. Отдавайте предпочтение защитным секторам: банки (выигрывают от крутой кривой доходности) и энергетика (защищены госрегулированием и глобальными ценами на сырьё).

Ключевые риски для мониторинга:

Общий вывод российский долговой рынок больше не оценивает «мирные дивиденды». Он оценивает «бюджет долгой войны» — и денежно-кредитное сдерживание, которое должно его сопровождать. Для инвесторов терпение и дисциплина по duration — не добродетели. Это тактика выживания.

Эра дешёвых денег закончилась. Эра дорогого мира только начинается.

Что делать инвесторам?

Мечта о быстром смягчении ДКП умерла. Корректируйте ожидания:

→ Конец 2025 года: 16%

→ Середина 2026 года: 14–15%

→ Конец 2026 года: 13–14%

Долговой рынок:

- Короткий срок погашения (1–3 года) — ваш самый безопасный порт. Минимизируйте exposure к волатильности ставок.

- ОФЗ-ИН (с инфляционной защитой) остаются привлекательными: фиксируют доходность 7–8% сверх инфляции.

- Избегайте долгосрочных бумаг до уточнения бюджета и полного расчёта фискальных рисков.

Акции:

Смягчение ДКП в конечном итоге поддержит рынок — но фискальные риски (повышение НДС, дефицит) ограничат рост. Отдавайте предпочтение защитным секторам: банки (выигрывают от крутой кривой доходности) и энергетика (защищены госрегулированием и глобальными ценами на сырьё).

Ключевые риски для мониторинга:

- Заседание ЦБ в октябре: следите за пересмотром прогнозов под влиянием бюджетных данных.

- Решение по НДС: повышение = ребаласировка долгового портфеля.

- Раскрытие структурного дефицита: может спровоцировать широкомасштабный risk-off на российских активах.

Общий вывод российский долговой рынок больше не оценивает «мирные дивиденды». Он оценивает «бюджет долгой войны» — и денежно-кредитное сдерживание, которое должно его сопровождать. Для инвесторов терпение и дисциплина по duration — не добродетели. Это тактика выживания.

Эра дешёвых денег закончилась. Эра дорогого мира только начинается.