Ставка на реальные деньги: как понять, чего на самом деле рынок ждет от ЦБ

Каждый раз перед заседанием Банка России информационное поле заполняется прогнозами аналитиков, комментариями в СМИ и ожиданиями популярных блогеров. Однако инвесторы, управляющие миллиардными капиталами, смотрят на совершенно другие индикаторы. Разбираемся, почему популярные ставки RUONIA и ROISFIX могут ввести в заблуждение, как читать чистые сигналы рынка через процентные свопы (IRS KEYRATE 3M) и какие стратегии на долговом рынке работают прямо сейчас.

📉 Введение: Цена денег в новой экономической реальности

В первой половине 2026 года российский финансовый рынок продолжает жить в условиях жесткой денежно-кредитной политики. В феврале Совет директоров Банка России принял решение снизить ключевую ставку на 50 базисных пунктов — до 15,50% годовых.

Регулятор отметил, что текущий рост цен несколько замедлился, однако инфляционные риски, связанные с внутренним спросом и дефицитом кадров, остаются высокими.

По прогнозу Банка России, с учетом проводимой политики годовая инфляция должна снизиться до 4,5–5,5% к концу 2026 года.

В такие переходные моменты, когда цикл повышения ставок завершен, но агрессивного смягчения еще не предвидится, один из самых частых вопросов от инвесторов звучит так: «А откуда вообще следует, что рынок ждёт снижения или повышения ставки в будущем?»

Многие частные инвесторы по привычке опираются на консенсус-прогнозы крупнейших инвестдомов. Но суровая правда финансовых рынков заключается в том, что мнения аналитиков — это не более чем гипотезы. Настоящие ожидания формируются там, где участники торгов рискуют собственным капиталом. Рынок — это не слова, это деньги. И чтобы понять реальный вектор движения, необходимо анализировать инструменты, где крупные игроки буквально голосуют рублем за будущие решения регулятора.

🏦 Иллюзия RUONIA: почему фактическая ставка искажает ожидания

Когда речь заходит о поиске рыночных индикаторов, многие эксперты первым делом указывают на RUONIA (Rouble OverNight Index Average).

Действительно, RUONIA — это реальная цена денег в банковской системе. Механика ее формирования прозрачна: каждый рабочий день крупнейшие банки дают друг другу деньги в долг «на ночь» для поддержания нормативов ликвидности. Центральный банк собирает все эти сделки и высчитывает средневзвешенную ставку.

Логика тех, кто ориентируется на этот бенчмарк, кажется железобетонной: если ключевая ставка — это лишь бумажный ориентир от ЦБ, то RUONIA — это фактическая рыночная ставка здесь и сейчас. Считается, что рынок лучше чувствует баланс ликвидности, а значит, через динамику RUONIA можно считывать ожидания по будущей траектории ДКП.

Но в этой теории есть фундаментальный изъян.

RUONIA отражает не столько макроэкономические ожидания, сколько текущий баланс ликвидности в банковском секторе.

Из-за этого структурного дисбаланса в индикаторе появляется сильный информационный шум. Да, через RUONIA рассчитываются купоны по популярным флоатерам, и как индикатор текущей стоимости фондирования она незаменима. Но для оценки именно ожиданий по будущей ставке она не подходит — слишком велико искажение от спреда между RUONIA и официальной ключевой ставкой.

🪤 Ловушка ROISFIX: проблема компаундинга

«Хорошо, — скажет искушенный инвестор, — если RUONIA показывает ситуацию только на один день, давайте смотреть на ROISFIX!»

Этот аргумент сегодня звучит очень часто. ROISFIX — это срочная ставка рублевого денежного рынка. По своей сути это та же RUONIA, но пересчитанная на определенный срок вперед (1 месяц, 3 месяца, 6 месяцев). Ее активно используют в корпоративных кредитах и деривативах.

На первый взгляд, это логично: если RUONIA — реальная цена денег, то ROISFIX — ее математический прогноз на заданный горизонт. Значит, именно там скрываются истинные рыночные ожидания. Однако на практике у ROISFIX есть две критические проблемы:

Итог: Индикатор ROISFIX почти всегда выглядит завышенным и создает у инвестора иллюзию более жесткой денежно-кредитной политики, чем рынок закладывает на самом деле.

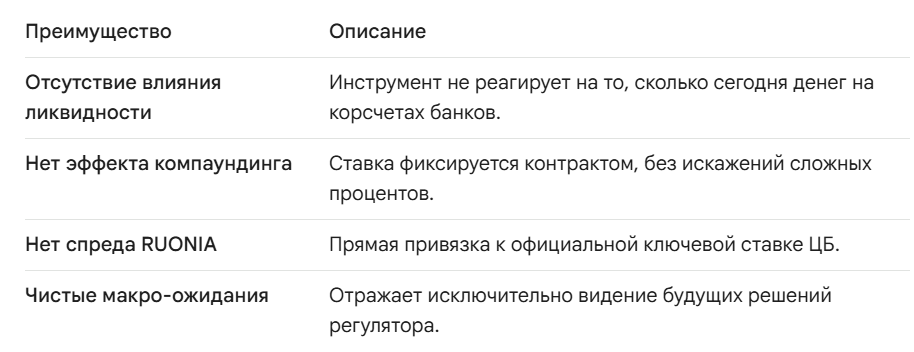

🏆 Святой Грааль ожиданий: IRS KEYRATE 3M

Если базовые ставки искажены, куда смотреть профессионалу? Короткий и самый точный ответ: наиболее релевантный инструмент — это IRS KEYRATE 3M (процентный своп на ключевую ставку с горизонтом 3 месяца).

Своп (Interest Rate Swap) — это жесткий финансовый договор об обмене процентными платежами. В рамках этого контракта одна сторона обязуется платить фиксированную ставку, а другая — плавающую, которая жестко привязана к ключевой ставке ЦБ.

Это не аналитический прогноз и не мнение из колонки новостей. Это контракт на реальные деньги. Покупая или продавая своп, участник рынка буквально ставит рублем на будущие решения ЦБ: ошибся в ожиданиях — платишь из своего кармана, угадал — забираешь прибыль.

Почему именно IRS KEYRATE 3M — это самая рабочая история для инвестора?

Каждый раз перед заседанием Банка России информационное поле заполняется прогнозами аналитиков, комментариями в СМИ и ожиданиями популярных блогеров. Однако инвесторы, управляющие миллиардными капиталами, смотрят на совершенно другие индикаторы. Разбираемся, почему популярные ставки RUONIA и ROISFIX могут ввести в заблуждение, как читать чистые сигналы рынка через процентные свопы (IRS KEYRATE 3M) и какие стратегии на долговом рынке работают прямо сейчас.

📉 Введение: Цена денег в новой экономической реальности

В первой половине 2026 года российский финансовый рынок продолжает жить в условиях жесткой денежно-кредитной политики. В феврале Совет директоров Банка России принял решение снизить ключевую ставку на 50 базисных пунктов — до 15,50% годовых.

Регулятор отметил, что текущий рост цен несколько замедлился, однако инфляционные риски, связанные с внутренним спросом и дефицитом кадров, остаются высокими.

По прогнозу Банка России, с учетом проводимой политики годовая инфляция должна снизиться до 4,5–5,5% к концу 2026 года.

В такие переходные моменты, когда цикл повышения ставок завершен, но агрессивного смягчения еще не предвидится, один из самых частых вопросов от инвесторов звучит так: «А откуда вообще следует, что рынок ждёт снижения или повышения ставки в будущем?»

Многие частные инвесторы по привычке опираются на консенсус-прогнозы крупнейших инвестдомов. Но суровая правда финансовых рынков заключается в том, что мнения аналитиков — это не более чем гипотезы. Настоящие ожидания формируются там, где участники торгов рискуют собственным капиталом. Рынок — это не слова, это деньги. И чтобы понять реальный вектор движения, необходимо анализировать инструменты, где крупные игроки буквально голосуют рублем за будущие решения регулятора.

🏦 Иллюзия RUONIA: почему фактическая ставка искажает ожидания

Когда речь заходит о поиске рыночных индикаторов, многие эксперты первым делом указывают на RUONIA (Rouble OverNight Index Average).

Действительно, RUONIA — это реальная цена денег в банковской системе. Механика ее формирования прозрачна: каждый рабочий день крупнейшие банки дают друг другу деньги в долг «на ночь» для поддержания нормативов ликвидности. Центральный банк собирает все эти сделки и высчитывает средневзвешенную ставку.

Логика тех, кто ориентируется на этот бенчмарк, кажется железобетонной: если ключевая ставка — это лишь бумажный ориентир от ЦБ, то RUONIA — это фактическая рыночная ставка здесь и сейчас. Считается, что рынок лучше чувствует баланс ликвидности, а значит, через динамику RUONIA можно считывать ожидания по будущей траектории ДКП.

Но в этой теории есть фундаментальный изъян.

RUONIA отражает не столько макроэкономические ожидания, сколько текущий баланс ликвидности в банковском секторе.

- Ситуация дефицита: Если в системе не хватает свободных денег (период крупных налоговых выплат, отток ликвидности в бюджет), банки готовы занимать дороже. В такие моменты RUONIA закономерно уходит выше ключевой ставки.

- Ситуация профицита: Если же денег много (бюджетные траты, возврат депозитов), банки вынуждены размещать их под меньший процент, и RUONIA опускается ниже ключевой.

Из-за этого структурного дисбаланса в индикаторе появляется сильный информационный шум. Да, через RUONIA рассчитываются купоны по популярным флоатерам, и как индикатор текущей стоимости фондирования она незаменима. Но для оценки именно ожиданий по будущей ставке она не подходит — слишком велико искажение от спреда между RUONIA и официальной ключевой ставкой.

🪤 Ловушка ROISFIX: проблема компаундинга

«Хорошо, — скажет искушенный инвестор, — если RUONIA показывает ситуацию только на один день, давайте смотреть на ROISFIX!»

Этот аргумент сегодня звучит очень часто. ROISFIX — это срочная ставка рублевого денежного рынка. По своей сути это та же RUONIA, но пересчитанная на определенный срок вперед (1 месяц, 3 месяца, 6 месяцев). Ее активно используют в корпоративных кредитах и деривативах.

На первый взгляд, это логично: если RUONIA — реальная цена денег, то ROISFIX — ее математический прогноз на заданный горизонт. Значит, именно там скрываются истинные рыночные ожидания. Однако на практике у ROISFIX есть две критические проблемы:

- Наследие баланса ликвидности. Поскольку ROISFIX строится на базе исторических значений RUONIA, она полностью наследует все ее искажения. Дефицит ликвидности сегодня автоматически делает кривую ROISFIX более высокой на месяцы вперед, даже если реальных предпосылок для жесткой ДКП нет. Это отражает стресс денежного рынка, а не макроэкономику.

- Эффект компаундинга (капитализации процентов). Слово звучит умно, но суть проста — это проценты, начисленные на проценты. Поскольку ROISFIX рассчитывается через капитализацию ежедневных ставок RUONIA, на сроках в 3 и 6 месяцев этот эффект дает сильную математическую погрешность к «чистой» ставке ожиданий.

Итог: Индикатор ROISFIX почти всегда выглядит завышенным и создает у инвестора иллюзию более жесткой денежно-кредитной политики, чем рынок закладывает на самом деле.

🏆 Святой Грааль ожиданий: IRS KEYRATE 3M

Если базовые ставки искажены, куда смотреть профессионалу? Короткий и самый точный ответ: наиболее релевантный инструмент — это IRS KEYRATE 3M (процентный своп на ключевую ставку с горизонтом 3 месяца).

Своп (Interest Rate Swap) — это жесткий финансовый договор об обмене процентными платежами. В рамках этого контракта одна сторона обязуется платить фиксированную ставку, а другая — плавающую, которая жестко привязана к ключевой ставке ЦБ.

Это не аналитический прогноз и не мнение из колонки новостей. Это контракт на реальные деньги. Покупая или продавая своп, участник рынка буквально ставит рублем на будущие решения ЦБ: ошибся в ожиданиях — платишь из своего кармана, угадал — забираешь прибыль.

Почему именно IRS KEYRATE 3M — это самая рабочая история для инвестора?

Это не индикатор денежного рынка. Это индикатор денежной политики! Если ваша первоочередная задача — понять, что рынок реально ждет от Банка России в ближайшие месяцы, смотреть нужно на кривую свопов.

📊 Текущее состояние рынка: что говорят свопы весной 2026 года?

Давайте применим этот инструмент на практике. В конце декабря прошлого года на рынке царил определенный оптимизм: ожидания бодро тянулись к уровню 15%. То есть крупные деньги закладывали как минимум два уверенных снижения ставки по 0,5 п.п. в начале 2026 года. Многие аналитики тогда разделяли эту эйфорию. Я был с рынком не согласен, так как макроданные не давали повода для расслабления.

И действительно, инфляция оказалась более упрямой.

Что мы видим в индикаторе IRS KEYRATE 3M сейчас? Ставки скорректировались вверх и находятся на уровне около 15,75%.

Как расшифровать эту цифру? Математика предельно ясна: это означает, что рынок закладывает одно снижение на 0,5 п.п. и одну паузу на горизонте ближайших трех месяцев. Учитывая, что в феврале ЦБ уже опустил ставку до 15,5%, текущие котировки свопов говорят о том, что рынок сомневается в быстром продолжении цикла смягчения и закладывает высокую вероятность сохранения ставки на мартовском заседании.

В целом, на мой взгляд, это абсолютно рабочий и трезвый сценарий. Но как инвестору, мне хотелось бы, чтобы рынок немного «испугался» и ожидания заметно ухудшились (например, на фоне роста инфляционных ожиданий населения или более жесткой риторики ЦБ). В таком случае доходности облигаций снова бы подросли, и соотношение риск/доходность (risk/reward) стало бы идеальным для входа в длинные бумаги.

💼 Рекомендации и тактика для частных инвесторов

Понимание механики работы IRS KEYRATE 3M позволяет частному инвестору действовать на опережение и не поддаваться рыночной панике или эйфории. Как использовать эти данные прямо сейчас?

1. Осторожность с длинными ОФЗ

Многие инвесторы агрессивно скупают долгосрочные ОФЗ (с погашением через 7-10 лет) в надежде на скорый переход ЦБ к мягкой политике.

Однако свопы показывают, что путь вниз будет долгим. Если инфляция заставит ЦБ держать ставку вблизи 15-15,5% дольше ожидаемого, длинные бумаги окажутся под давлением. Покупать их стоит лишь ступенчато, дожидаясь моментов паники на кривой свопов.

2. Флоатеры как защитное ядро

Пока IRS KEYRATE уверенно не закрепится в нисходящем тренде (ниже 14-14,5%), корпоративные облигации с плавающим купоном (флоатеры) остаются одним из защитных активов. Они продолжают генерировать высокий денежный поток без риска переоценки тела облигации. Выбирайте надежных эмитентов с рейтингом от A- до AAA.

📌 Резюме

Магии на финансовых рынках не существует, ожидания читаются легко на основе правильных метрик. Прогнозы инвестиционных домов могут быть продиктованы маркетингом, а индикаторы вроде RUONIA и ROISFIX перегружены техническим шумом.

Чтобы понимать истинный пульс монетарной политики, смотрите туда, где институциональные инвесторы рискуют своими деньгами — на рынок процентных свопов. Прямо сейчас они говорят нам, что быстрого перехода к «дешевым деньгам» не предвидится. Впереди публикация новых отчетов Банка России по инфляции, и уже по совокупности этих данных, опираясь на динамику IRS, можно будет принимать взвешенные тактические решения на долговом рынке в 2026 году.

📊 Текущее состояние рынка: что говорят свопы весной 2026 года?

Давайте применим этот инструмент на практике. В конце декабря прошлого года на рынке царил определенный оптимизм: ожидания бодро тянулись к уровню 15%. То есть крупные деньги закладывали как минимум два уверенных снижения ставки по 0,5 п.п. в начале 2026 года. Многие аналитики тогда разделяли эту эйфорию. Я был с рынком не согласен, так как макроданные не давали повода для расслабления.

И действительно, инфляция оказалась более упрямой.

Что мы видим в индикаторе IRS KEYRATE 3M сейчас? Ставки скорректировались вверх и находятся на уровне около 15,75%.

Как расшифровать эту цифру? Математика предельно ясна: это означает, что рынок закладывает одно снижение на 0,5 п.п. и одну паузу на горизонте ближайших трех месяцев. Учитывая, что в феврале ЦБ уже опустил ставку до 15,5%, текущие котировки свопов говорят о том, что рынок сомневается в быстром продолжении цикла смягчения и закладывает высокую вероятность сохранения ставки на мартовском заседании.

В целом, на мой взгляд, это абсолютно рабочий и трезвый сценарий. Но как инвестору, мне хотелось бы, чтобы рынок немного «испугался» и ожидания заметно ухудшились (например, на фоне роста инфляционных ожиданий населения или более жесткой риторики ЦБ). В таком случае доходности облигаций снова бы подросли, и соотношение риск/доходность (risk/reward) стало бы идеальным для входа в длинные бумаги.

💼 Рекомендации и тактика для частных инвесторов

Понимание механики работы IRS KEYRATE 3M позволяет частному инвестору действовать на опережение и не поддаваться рыночной панике или эйфории. Как использовать эти данные прямо сейчас?

1. Осторожность с длинными ОФЗ

Многие инвесторы агрессивно скупают долгосрочные ОФЗ (с погашением через 7-10 лет) в надежде на скорый переход ЦБ к мягкой политике.

Однако свопы показывают, что путь вниз будет долгим. Если инфляция заставит ЦБ держать ставку вблизи 15-15,5% дольше ожидаемого, длинные бумаги окажутся под давлением. Покупать их стоит лишь ступенчато, дожидаясь моментов паники на кривой свопов.

2. Флоатеры как защитное ядро

Пока IRS KEYRATE уверенно не закрепится в нисходящем тренде (ниже 14-14,5%), корпоративные облигации с плавающим купоном (флоатеры) остаются одним из защитных активов. Они продолжают генерировать высокий денежный поток без риска переоценки тела облигации. Выбирайте надежных эмитентов с рейтингом от A- до AAA.

📌 Резюме

Магии на финансовых рынках не существует, ожидания читаются легко на основе правильных метрик. Прогнозы инвестиционных домов могут быть продиктованы маркетингом, а индикаторы вроде RUONIA и ROISFIX перегружены техническим шумом.

Чтобы понимать истинный пульс монетарной политики, смотрите туда, где институциональные инвесторы рискуют своими деньгами — на рынок процентных свопов. Прямо сейчас они говорят нам, что быстрого перехода к «дешевым деньгам» не предвидится. Впереди публикация новых отчетов Банка России по инфляции, и уже по совокупности этих данных, опираясь на динамику IRS, можно будет принимать взвешенные тактические решения на долговом рынке в 2026 году.