Свежая статистика ЦБ по ежемесячной инфляции показывает скачок в 0,57% mm, в результате годовая инфляция составила 8,5%. Является ли это поводом для беспокойства инвесторов? Разберемся в этом вопросе. По нашему мнению, причин для беспокойства нет, рост инфляции в июле в основном связан с запланированным повышением тарифов ЖКХ. Понятно, что каждый месяц таких повышений не будет, а значит, повторных всплесков пока не ожидается.

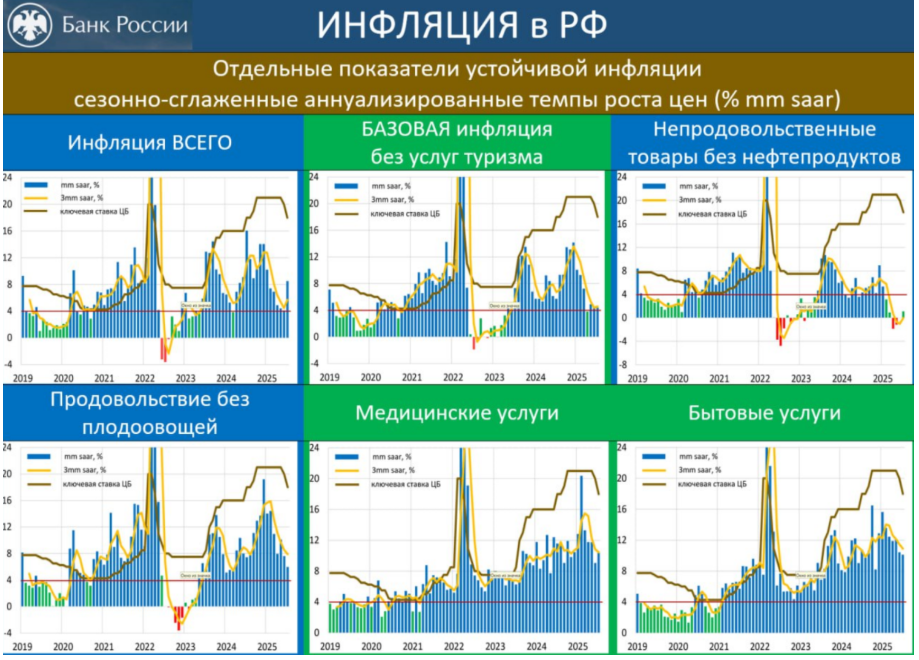

Интересно, что если мы очистим инфляцию от этого всплеска, а также от цен на самые волатильные товары (овощи, авиабилеты, фрукты), то окажется, что базовый темп роста цен составил всего 2,3%. Другими словами, это означает, что инфляционное давление в целом можно охарактеризовать как ослабевающее, пусть и не такими быстрыми темпами, как хотел бы ЦБ. Показатели устойчивой инфляции, которые отражают долгосрочные тенденции в экономике, находятся чуть выше целевого уровня в 4%.

Такая ситуация при прочих равных будет требовать от ЦБ жесткого сигнала в денежно-кредитной политике. Учитывая цель регулятора достигнуть инфляции в 6–7% к концу текущего года и достичь стабильных 4% в 2026 году, мы полагаем, что после вероятного снижения ключевой ставки на сентябрьском заседании на 2% ЦБ может сделать паузу в цикле снижения ставки.

Розничному инвестору в такой ситуации по-прежнему стоит делать ставку на инструменты с фиксированным доходом, позволяющие получить стабильную и, что важно, высокую доходность с длительным горизонтом. Если ваш горизонт инвестирования более 3 лет, можно подумать про акции, но ставку стоит делать на компании с низкой долговой нагрузкой и стабильным денежным потоком, так как они менее зависят от кредитных денег и в случае продолжения жесткой ДКП будут чувствовать себя увереннее.

Такая ситуация при прочих равных будет требовать от ЦБ жесткого сигнала в денежно-кредитной политике. Учитывая цель регулятора достигнуть инфляции в 6–7% к концу текущего года и достичь стабильных 4% в 2026 году, мы полагаем, что после вероятного снижения ключевой ставки на сентябрьском заседании на 2% ЦБ может сделать паузу в цикле снижения ставки.

Розничному инвестору в такой ситуации по-прежнему стоит делать ставку на инструменты с фиксированным доходом, позволяющие получить стабильную и, что важно, высокую доходность с длительным горизонтом. Если ваш горизонт инвестирования более 3 лет, можно подумать про акции, но ставку стоит делать на компании с низкой долговой нагрузкой и стабильным денежным потоком, так как они менее зависят от кредитных денег и в случае продолжения жесткой ДКП будут чувствовать себя увереннее.