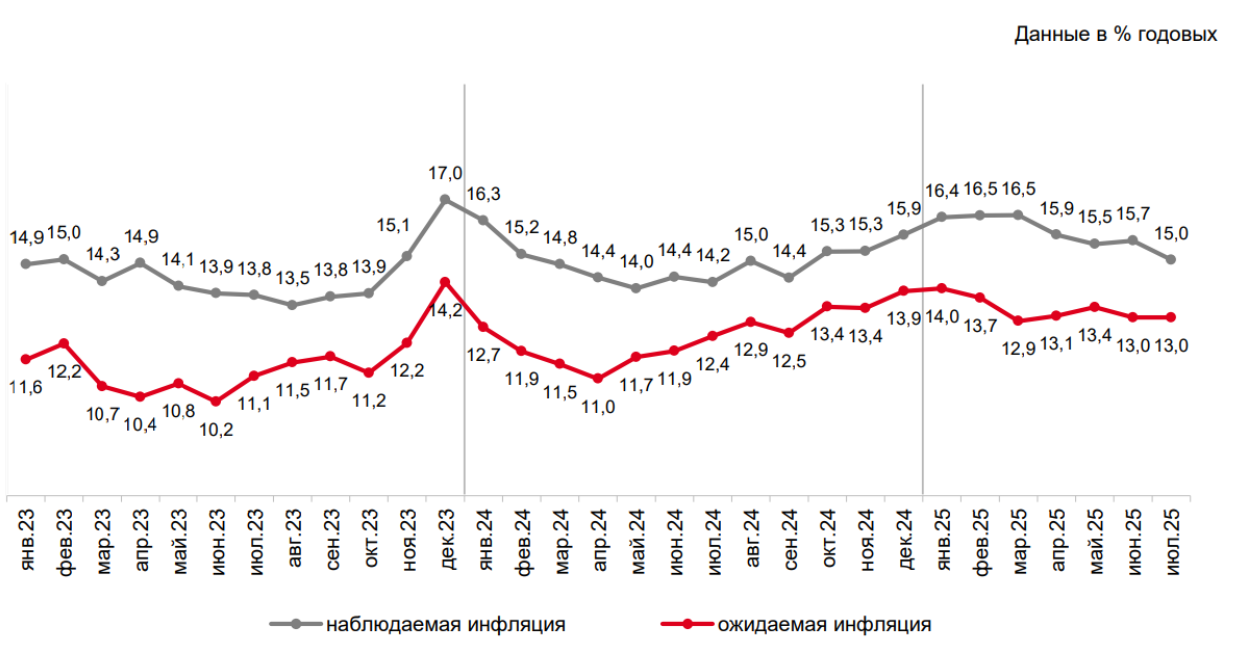

Очередной отчет ЦБ «Измерение инфляционных ожиданий и потребительских настроений на основе опросов населения» за июль текущего года показывает, что у регулятора пока все получается. Наблюдаемая инфляция продолжает тренд на снижение с февраля 2025 года и достигла 15%. Инфляционные ожидания, правда, скорее демонстрируют стагнацию в районе 13%, чем выраженное снижение. Однако даже такая стагнация устраивает ЦБ. В конечном счете главное, чтобы не было роста.

Такая динамика инфляции и ожиданий является результатом высокой ключевой ставки. При этом, как всегда в макроэкономике, все действия имеют отложенный характер. В нашем случае после достижения экстремально высокого уровня в 21% в октябре 2024 года наблюдаемая инфляция и инфляционные ожидания стабилизировались только лишь спустя 3 и 4 месяца соответственно.

Отсюда можно предположить, что важными для ЦБ будут данные по инфляции и ожиданиям за сентябрь, если они покажут рост, высоко вероятно, будем наблюдать паузу в цикле снижения ключевой ставки на октябрьском заседании. При этом наши ожидания на ближайшее заседание 12.09.25 остаются в силе: снижение ключевой ставки на 1%.

Для розничных инвесторов стоит учитывать, что зачастую, если цикл снижения ключевой ставки начался, то он и продолжается, а значит, доходности инвестиционных инструментов с фиксированным доходом продолжат снижение, поэтому стоит это учитывать при ребалансировке своих инвестиционных портфелей

Отсюда можно предположить, что важными для ЦБ будут данные по инфляции и ожиданиям за сентябрь, если они покажут рост, высоко вероятно, будем наблюдать паузу в цикле снижения ключевой ставки на октябрьском заседании. При этом наши ожидания на ближайшее заседание 12.09.25 остаются в силе: снижение ключевой ставки на 1%.

Для розничных инвесторов стоит учитывать, что зачастую, если цикл снижения ключевой ставки начался, то он и продолжается, а значит, доходности инвестиционных инструментов с фиксированным доходом продолжат снижение, поэтому стоит это учитывать при ребалансировке своих инвестиционных портфелей