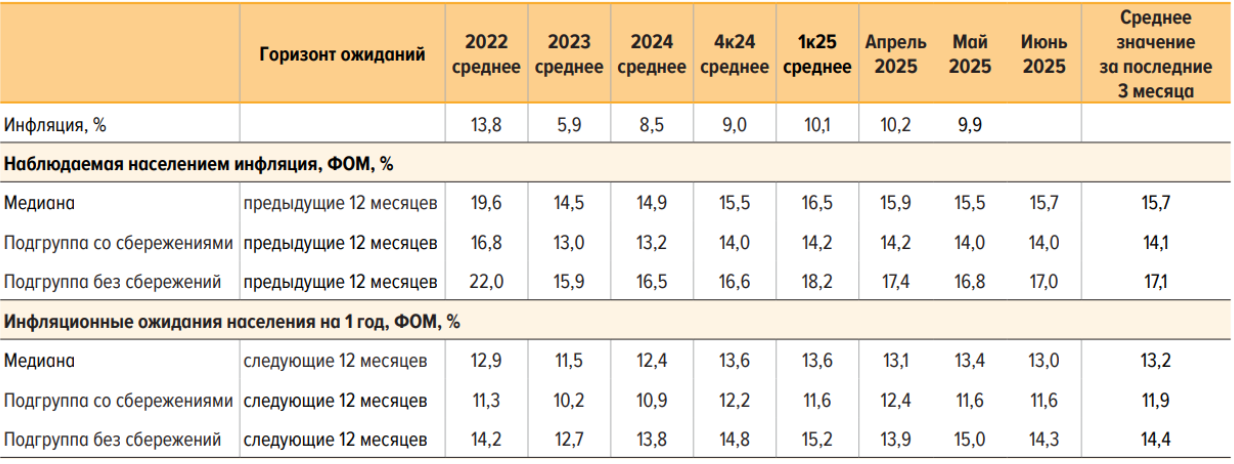

Вышел свежий обзор Банка России «Инфляционные ожидания и потребительские настроения» за июнь 2025 года. Анализ данных показывает, что медиана наблюдаемой инфляции после снижения в мае вновь подросла на 0,2% и составила 15,7%. То есть выраженного замедления инфляции населением пока не фиксируется. Более того, текущий уровень наблюдаемой инфляции даже выше среднего значения за 4 квартал 2024 года.

Но, как говорит ЦБ, сама по себе инфляция в моменте не так значима, более важно посмотреть на инфляционные ожидания на ближайшие 12 месяцев. А тут ЦБ может праздновать победу: медианные значения за июнь 13%, что ниже предыдущих месяцев. А среднее значение за последние 3 месяца 13,2%, что ниже средних значений за 4 квартал 2024 года и 1 квартал 2025 года (13,6%). Другими словами, медленно, поступательно, но динамика инфляционных ожиданий снижается, что в том числе может лечь в обоснование позиции ЦБ на снижение ключевой ставки на ближайшем заседании.

Учитывая, что инфляционные ожидания предприятий также снижаются, а прогноз ЦБ по достижению цели по инфляции в 4% в 2026 году остался неизменным, полагаем, что Банк России может продолжить снижение ключевой ставки, но скорее малыми шагами в 0,5%, или вовсе оставить ставку на текущем уровне, но в риторике обозначить более мягкий сигнал. В любом случае мы уже находимся в цикле снижения ключевой ставки, что требует от инвестора корректировки стратегий инвестиций в сторону увеличения активов с пока еще высоким фиксированным доходом.

Учитывая, что инфляционные ожидания предприятий также снижаются, а прогноз ЦБ по достижению цели по инфляции в 4% в 2026 году остался неизменным, полагаем, что Банк России может продолжить снижение ключевой ставки, но скорее малыми шагами в 0,5%, или вовсе оставить ставку на текущем уровне, но в риторике обозначить более мягкий сигнал. В любом случае мы уже находимся в цикле снижения ключевой ставки, что требует от инвестора корректировки стратегий инвестиций в сторону увеличения активов с пока еще высоким фиксированным доходом.