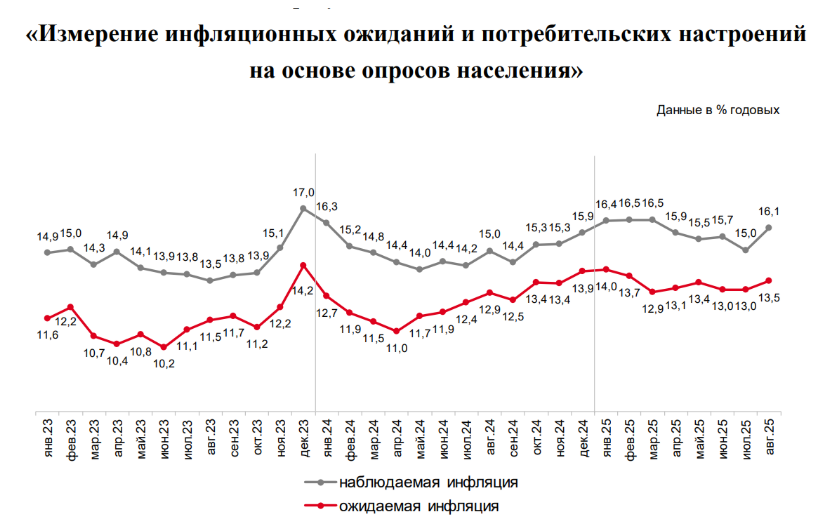

ЦБ неоднократно указывал на необходимость оценки инфляционных ожиданий населения как одного из критериев при принятии решения по ключевой ставке. Свежие данные опросов показывают, что и наблюдаемая инфляция выросла более чем на 1%, достигнув уровня в 16,1% (что возвращает нас в март текущего года) и ожидания населения подросли на 0,5%, достигнув 13,5%.

Такая динамика может говорить о высокой готовности населения жить в условиях серьезного инфляционного давления. Другими словами, оптимизма (несмотря на недельную дефляцию) по снижению цен у граждан нашей страны нет.

Также стоит обратить внимание на стабильный зазор между серой и красной линиями. Наблюдаемая инфляция, то есть то, как люди ощущают рост цен в магазинах «здесь и сейчас», систематически выше, чем их ожидания на будущее. Это важный психологический момент: население надеется на замедление роста цен, но по факту сталкивается с более суровой реальностью. Для экономики это означает, что инфляционные ожидания остаются не заякоренными, что заставляет регулятора проводить жесткую денежно-кредитную политику.

Такая динамика может говорить о высокой готовности населения жить в условиях серьезного инфляционного давления. Другими словами, оптимизма (несмотря на недельную дефляцию) по снижению цен у граждан нашей страны нет.

Также стоит обратить внимание на стабильный зазор между серой и красной линиями. Наблюдаемая инфляция, то есть то, как люди ощущают рост цен в магазинах «здесь и сейчас», систематически выше, чем их ожидания на будущее. Это важный психологический момент: население надеется на замедление роста цен, но по факту сталкивается с более суровой реальностью. Для экономики это означает, что инфляционные ожидания остаются не заякоренными, что заставляет регулятора проводить жесткую денежно-кредитную политику.

Оценивая в этих тенденциях, можно прийти к выводу, что не всё так гладко, как хотелось бы ЦБ. Рост наблюдаемой инфляции и ожидание населения — это факторы, которые требуют жесткой денежно-кредитной политики. Но экономика охлаждается, и это требует ее поддержки через смягчение ДКП. В такой ситуации регулятору будет сложно. По-нашему мнению, он может принять некоторое промежуточное решение в виде снижения ставки на 1% на ближайшем заседании (вместо 2%, более востребованных экономикой) или снижения на 2% в сентябре и паузы на следующих заседаниях.

Однако по большому счету для розничного инвестора снижение ставки или пауза серьезного влияния а его портфель не окажут. Инвестору более важно то, что цикл снижения ДКП начался, а значит, из инструментов с плавающим доходом переходим к фиксированному доходу и пытаемся его взять на длительный срок, так как таких доходностей в обозримой перспективе, вероятно, уже не будет. Для фондового рынка всё ещё проще: если инвестируем на срок более 3-х лет, берем, если горизонт короче, не пытаемся лезть в спекуляции, так как, скорее всего, проиграем без специальных знаний.

В текущих условиях побеждает не тот, кто гонится за максимальной доходностью, а тот, кто грамотно управляет рисками и способен сохранить покупательную способность своего капитала. Холодный расчет и адаптация к новым реалиям — вот ваш ключ к успеху.

Однако по большому счету для розничного инвестора снижение ставки или пауза серьезного влияния а его портфель не окажут. Инвестору более важно то, что цикл снижения ДКП начался, а значит, из инструментов с плавающим доходом переходим к фиксированному доходу и пытаемся его взять на длительный срок, так как таких доходностей в обозримой перспективе, вероятно, уже не будет. Для фондового рынка всё ещё проще: если инвестируем на срок более 3-х лет, берем, если горизонт короче, не пытаемся лезть в спекуляции, так как, скорее всего, проиграем без специальных знаний.

В текущих условиях побеждает не тот, кто гонится за максимальной доходностью, а тот, кто грамотно управляет рисками и способен сохранить покупательную способность своего капитала. Холодный расчет и адаптация к новым реалиям — вот ваш ключ к успеху.