В мире, где геополитика переплетается с экономикой плотнее, чем когда-либо, российская инфляция остаётся одним из ключевых барометров инвестиционного климата. За последние годы страна пережила турбулентность: от резкого скачка цен в 2022 году из-за начала специальной военной операции и западных санкций до постепенного замедления в 2025-м.

Текущая картина: Что показывают графики?

Текущая картина: Что показывают графики?

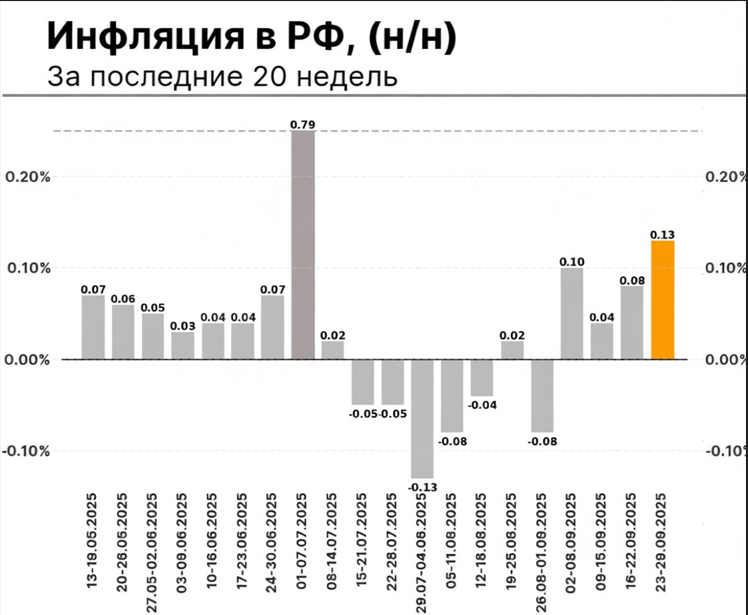

Начнём с еженедельных данных по инфляции, охватывающих последние 20 недель до конца сентября 2025 года. График демонстрирует выраженную волатильность: инфляция колеблется от положительных значений до дефляционных эпизодов. Результат последней недели +0,13%, что скорее характеризует окончание сезонной дефляции, чем резкий рост инфляционного давления. Средняя еженедельная инфляция за последние 20 недель — всего +0,04%, что значительно ниже исторических пиков 2022–2023 годов. Это говорит о стабилизации на микроуровне, но не об отсутствии рисков.

Годовой график выглядит более оптимистично:

Прогноз ЦБ на весь 2025 год — 6,0–7,0%, с возвращением к целевому уровню в 4% уже в 2026 году.

Это замедление стало возможным благодаря жёсткой монетарной политике: ключевая ставка, достигнув пика в 21% в конце 2024 года, к сентябрю текущего года была снижена до 17% (минус 100 б.п. за месяц). Однако ставка остаётся высокой — и это сознательный выбор регулятора для удержания инфляционных ожиданий.

Ключевые тенденции и факторы влияния

Анализ выявляет два доминирующих тренда:

1. Замедление годовой инфляции

С пика в 10,3% (март 2025) до 8,0% (сентябрь 2025) — благодаря:

2. Волатильность на микроуровне

Еженедельные колебания отражают сезонность:

Что стоит за цифрами? Факторы давления

Внешние риски

Внутренние дисбалансы

Как инфляция формирует инвестиционный климат

Инфляция — это не просто статистика. Она напрямую влияет на доходность активов и поведение рынков.

Экономика в 2025 году растёт на 1–2%, но риски стагфляции (низкий рост + высокая инфляция) нарастают. ЦБ делает всё возможное, чтобы избежать этого сценария — но геополитика остаётся wildcard.

Практические рекомендации для инвесторов

В условиях нестабильной инфляции важно действовать стратегически, а не эмоционально. Вот проверенные подходы:

1. Диверсификация по активам

2. Хеджирование валютных рисков

3. Мониторинг макропоказателей

Заключение: Осторожность — не тормоз, а руль

Инфляция в России замедляется, но вызовы — от санкций до волатильности рубля — делают 2025 год годом осмотрительности. Однако в неопределённости рождаются возможности. Инвесторы, которые адаптируют стратегии под новые реалии, не только сохранят капитал, но и найдут точки роста.

Следите за обновлениями ЦБ — они станут вашим компасом в этом шторме.

И помните: в условиях высокой инфляции побеждает не тот, кто бежит быстрее, а тот, кто бежит умнее.

Годовой график выглядит более оптимистично:

- В начале 2023 года годовая инфляция превышала 12%.

- К концу 2023 года — около 8%.

- В 2024 году — стабилизация в диапазоне 8–10%.

- К августу 2025 года — 8,1% (по данным ЦБ РФ), против 8,8% в июле.

Прогноз ЦБ на весь 2025 год — 6,0–7,0%, с возвращением к целевому уровню в 4% уже в 2026 году.

Это замедление стало возможным благодаря жёсткой монетарной политике: ключевая ставка, достигнув пика в 21% в конце 2024 года, к сентябрю текущего года была снижена до 17% (минус 100 б.п. за месяц). Однако ставка остаётся высокой — и это сознательный выбор регулятора для удержания инфляционных ожиданий.

Ключевые тенденции и факторы влияния

Анализ выявляет два доминирующих тренда:

1. Замедление годовой инфляции

С пика в 10,3% (март 2025) до 8,0% (сентябрь 2025) — благодаря:

- ужесточению денежно-кредитной политики;

- нормализации внутренних поставок;

- частичной адаптации экономики к санкциям.

2. Волатильность на микроуровне

Еженедельные колебания отражают сезонность:

- Лето: дешёвые овощи, снижение спроса → дефляция.

- Осень: рост цен на топливо, ЖКХ, импорт → инфляционный импульс.

Что стоит за цифрами? Факторы давления

Внешние риски

- Каждые 10% девальвации (в случае усиления санкций и геополитических рисков) добавляют 0,6 п.п. к годовой инфляции (оценка ЦБ).

- Цена на нефть (Urals) упала до $59,91/барр. на 03.10.25, снижая экспортные доходы и бюджетные поступления.

Внутренние дисбалансы

- Военные расходы выросли до 1,6–2,4 трлн руб. в год — это создаёт дефицит рабочей силы (безработица на минимуме 2,1 %). Промышленность работает лишь на 81% мощности из-за нехватки персонала.

- Тесный рынок труда и монетизация госрасходов подогревают базовую инфляцию.

- Фискальная политика в 2025 году стала менее стимулирующей, что оказывает дезинфляционное влияние — но не компенсирует военные издержки.

Как инфляция формирует инвестиционный климат

Инфляция — это не просто статистика. Она напрямую влияет на доходность активов и поведение рынков.

- Акции: высокие ставки ЦБ (17%) делают заём дорогим, замедляя рост компаний. Индекс Мосбиржи в 2025 году показывает убыток на -8,11%. Облигации: ОФЗ с доходностью 15–16% обеспечивают реальную доходность +7–8 п.п. — один из лучших вариантов хранения капитала.

- Экспортеры vs импортёры: слабый рубль выгоден нефтегазовым компаниям (Газпром, Роснефть), чья прибыль в рублях растёт при стабильных мировых ценах. Импортёры, напротив, несут валютные убытки.

- Недвижимость: в Москве цены выросли на 10% за год, в регионах — лишь на 4–5%, едва покрывая инфляцию.

Экономика в 2025 году растёт на 1–2%, но риски стагфляции (низкий рост + высокая инфляция) нарастают. ЦБ делает всё возможное, чтобы избежать этого сценария — но геополитика остаётся wildcard.

Практические рекомендации для инвесторов

В условиях нестабильной инфляции важно действовать стратегически, а не эмоционально. Вот проверенные подходы:

1. Диверсификация по активам

- 40–50% — в фиксированный доход: ОФЗ с yield 15–16%, корпоративные облигации с доходностью 18-20 %, крауд проекты с залогом и защитой капитала 21-25 %. Избегайте длинных кредитов: ставки останутся двузначными до конца 2026 года.

2. Хеджирование валютных рисков

- 20–30% портфеля — в квазивалютые облигации, это обеспечивает защиту от девальвации.

- Акции экспортеров — дополнительный хедж: их прибыль растёт на 15–20% при ослаблении рубля.

3. Мониторинг макропоказателей

- Если годовая инфляция упадёт ниже 7%, ЦБ может ускорить снижение ставки — это сигнал к покупке акций при ключе в в 11-12 %.

Заключение: Осторожность — не тормоз, а руль

Инфляция в России замедляется, но вызовы — от санкций до волатильности рубля — делают 2025 год годом осмотрительности. Однако в неопределённости рождаются возможности. Инвесторы, которые адаптируют стратегии под новые реалии, не только сохранят капитал, но и найдут точки роста.

Следите за обновлениями ЦБ — они станут вашим компасом в этом шторме.

И помните: в условиях высокой инфляции побеждает не тот, кто бежит быстрее, а тот, кто бежит умнее.