Золотая лихорадка 2026: Фундаментальный парадокс и диверсификация. Аналитика для инвесторов из РФ 📊

Начало 2026 года выдалось крайне волатильным для рынка драгоценных металлов. После стремительного ралли, в ходе которого золото прибавило феноменальные 74% за прошедший год, в конце января мы наблюдали жесткую коррекцию — котировки обвалились ниже исторического рубежа в 5000 долларов за унцию. Однако февраль показал неожиданную картину восстановления, в которой пути золота и серебра кардинально разошлись.

Как инвестиционный аналитик, я детально изучил текущие рыночные данные, динамику биржевых фондов (ETF) и мнения ведущих мировых экспертов, чтобы сформировать объективную картину для российских инвесторов.

Раскол на рынке драгметаллов: Золото против Серебра 📉📈

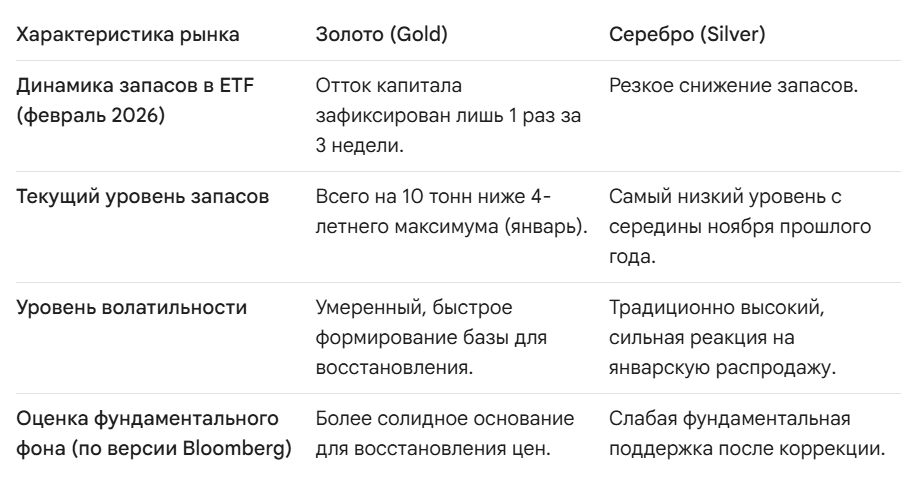

Февральская статистика потоков капитала в ETF, ориентированных на драгметаллы, выявила существенную дивергенцию. Пока розничные и институциональные инвесторы избавлялись от серебра, золото продемонстрировало удивительную устойчивость.

Характеристика рынкаЗолото (Gold)Серебро (Silver)

Начало 2026 года выдалось крайне волатильным для рынка драгоценных металлов. После стремительного ралли, в ходе которого золото прибавило феноменальные 74% за прошедший год, в конце января мы наблюдали жесткую коррекцию — котировки обвалились ниже исторического рубежа в 5000 долларов за унцию. Однако февраль показал неожиданную картину восстановления, в которой пути золота и серебра кардинально разошлись.

Как инвестиционный аналитик, я детально изучил текущие рыночные данные, динамику биржевых фондов (ETF) и мнения ведущих мировых экспертов, чтобы сформировать объективную картину для российских инвесторов.

Раскол на рынке драгметаллов: Золото против Серебра 📉📈

Февральская статистика потоков капитала в ETF, ориентированных на драгметаллы, выявила существенную дивергенцию. Пока розничные и институциональные инвесторы избавлялись от серебра, золото продемонстрировало удивительную устойчивость.

Характеристика рынкаЗолото (Gold)Серебро (Silver)

Как справедливо отмечает стратег Bloomberg Джейк-Ллойд Смит, именно сохранение капиталов в «золотых» ETF свидетельствует о том, что инвесторы продолжают рассматривать желтый металл как стратегический актив, в то время как серебро подверглось классической спекулятивной распродаже.

Фундаментальный парадокс: Почему растут цены? 🤔

Несмотря на устойчивость золота в портфелях фондов, в экспертном сообществе зреет серьезный скепсис относительно природы текущих ценовых уровней. Ручир Шарма, председатель совета директоров Rockefeller International и известный экономист, недавно сменил свой взгляд на золото с «бычьего» на нейтральный.

Его аргументация строится на следующих тезисах:

В ситуации, когда рынок движется под влиянием «случайных теорий», возрастают риски внезапных и глубоких коррекций.

Стратегия для российского инвестора в 2026 году 🇷🇺💼

Для российских инвесторов золото исторически является не только защитой от глобальной инфляции, но и инструментом хеджирования валютных рисков (ослабления рубля). Тем не менее, покупать золото на исторических максимумах (вблизи $5000) без четкой стратегии крайне опасно.

Основываясь на текущем анализе, я рекомендую следующие шаги:

Золото остается важнейшим активом сохранения капитала, но сегодня оно требует как никогда осторожного и взвешенного подхода.

Несмотря на устойчивость золота в портфелях фондов, в экспертном сообществе зреет серьезный скепсис относительно природы текущих ценовых уровней. Ручир Шарма, председатель совета директоров Rockefeller International и известный экономист, недавно сменил свой взгляд на золото с «бычьего» на нейтральный.

Его аргументация строится на следующих тезисах:

- Отрыв от реальности: Рост цен на 74% за год не подкреплен классическими драйверами (изменением процентных ставок или реальной инфляцией).

- Иллюзия защитного актива: Инвесторы оправдывают ралли дефицитом бюджета США и потенциальными тарифами. Однако другие консервативные инструменты (гособлигации и доллар США) остаются стабильными, что противоречит теории массового бегства от рисков.

- Исторические параллели: Шарма напоминает о ралли 1970-х годов. Тогда рекордный рост закончился обрушением цен на 50% к 1982 году, как только ФРС начала жесткий цикл повышения ставок. И хотя сейчас резкое повышение ставок ФРС маловероятно, рынок перегрет спекулятивными теориями.

В ситуации, когда рынок движется под влиянием «случайных теорий», возрастают риски внезапных и глубоких коррекций.

Стратегия для российского инвестора в 2026 году 🇷🇺💼

Для российских инвесторов золото исторически является не только защитой от глобальной инфляции, но и инструментом хеджирования валютных рисков (ослабления рубля). Тем не менее, покупать золото на исторических максимумах (вблизи $5000) без четкой стратегии крайне опасно.

Основываясь на текущем анализе, я рекомендую следующие шаги:

- Снижение доли серебра в пользу золота: Если вы предпочитаете драгметаллы, статистика ETF явно показывает, что «умные деньги» остаются в золоте, сбрасывая более волатильное серебро.

- Диверсификация в другие сырьевые товары (Commodities): Прислушайтесь к совету Ручира Шармы. Поскольку золото выглядит перегретым, обратите внимание на промышленные металлы, энергоносители или агрокультурный сектор. Они могут показать отложенный рост при восстановлении глобального спроса.

- Использование локальных инструментов: В условиях инфраструктурных рисков в РФ, отдавайте предпочтение физическому золоту (слитки и монеты, не облагаемые НДС), фьючерсам на Мосбирже (GLDRUB) или акциям золотодобывающих компаний, которые выигрывают от высоких рублевых цен на металл, а не зарубежным ETF.

- Поэтапный вход: Если вы только формируете позицию, не инвестируйте весь капитал сразу. Разбейте покупки на транши, чтобы усреднить цену на случай новых коррекций, подобных январской. Оптимально выглядит покупка золото в близи уровней 4400-4500 долларов за унцию.

Золото остается важнейшим активом сохранения капитала, но сегодня оно требует как никогда осторожного и взвешенного подхода.