Текущая ситуация на валютном рынке РФ выглядит как аномалия. Рубль, укрепившийся до 78 ₽/$, демонстрирует одну из лучших динамик в мире, уступая по доходности лишь драгоценным металлам (золоту, серебру, платине). Однако для профессионального инвестора эта «сила» национальной валюты — классический «медвежий» сигнал для реального сектора экономики и бюджета.

Разберем фундаментальные причины, риски стагфляции и инвестиционную стратегию в текущих условиях.

1. Анатомия укрепления: Почему рубль растет вопреки всему?

Укрепление на 45% с начала года стало неожиданностью даже для регуляторов. Мы наблюдаем редкое сочетание факторов, создавших «идеальный шторм» для роста нацвалюты:

Важно: Это укрепление не является следствием роста эффективности экономики. Это результат сжатия импорта и административных мер.

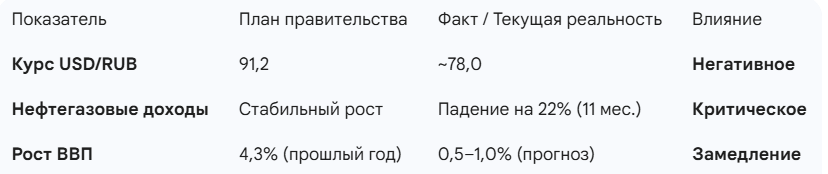

2. Угроза для экономики: «Ножницы» бюджета

Главный риск текущего курса — расхождение с плановыми показателями бюджета.

Разберем фундаментальные причины, риски стагфляции и инвестиционную стратегию в текущих условиях.

1. Анатомия укрепления: Почему рубль растет вопреки всему?

Укрепление на 45% с начала года стало неожиданностью даже для регуляторов. Мы наблюдаем редкое сочетание факторов, создавших «идеальный шторм» для роста нацвалюты:

- Деформация торгового баланса: Санкции и сложности с трансграничными платежами резко обрушили спрос на иностранную валюту со стороны импортеров. Валюта в страну поступает (экспорт), но тратить ее (импорт) стало сложнее.

- Жесткая ДКП: Ставка ЦБ долгое время находилась на заградительных уровнях, и даже текущее снижение до 16% сохраняет рублевые активы привлекательными.

- Искусственная поддержка: Минфин и ЦБ активно продают юани и золото из ФНБ для латания бюджетных дыр, создавая дополнительное предложение валюты на рынке.

Важно: Это укрепление не является следствием роста эффективности экономики. Это результат сжатия импорта и административных мер.

2. Угроза для экономики: «Ножницы» бюджета

Главный риск текущего курса — расхождение с плановыми показателями бюджета.

Для экспортеров (основа индекса Мосбиржи) курс 78 — это удар по маржинальности. Их затраты в рублях растут (инфляция + зарплаты), а выручка при конвертации валютной прибыли резко падает. Это делает Россию менее конкурентоспособной как «энергетическую державу».

3. Риск стагфляции: Мнение экспертов

Экономисты Института роста им. Столыпина озвучили сценарий, которого рынок опасался больше всего: Стагфляция.

Это ситуация, когда экономический спад (прогноз роста ВВП всего 0,5–1%) сопровождается высокой инфляцией (которую пока не удается побороть полностью).

«Чрезмерное укрепление рубля в сочетании с высокими ставками подрывает конкурентоспособность России... Мы теряем естественные преимущества, предлагая иностранцам условия лучше, чем своим производителям».

Глава РСПП Александр Шохин уже готовит встречу с президентом, чтобы лоббировать ослабление рубля. Это сигнализирует о том, что крупный бизнес находится на пределе рентабельности.

4. Инвестиционная стратегия: Что делать?

Исходя из вводных данных, инвесторам стоит пересмотреть свои портфели:

А. Избегайте сырьевых экспортеров

Акции нефтегазового сектора, металлургов и удобрений находятся под двойным давлением:

Б. Облигации (Fixed Income) — «Тихая гавань»

Текущая ставка в 16% при укрепляющемся рубле дает феноменальную реальную доходность. Если сценарий замедления экономики реализуется, ЦБ будет вынужден дальше снижать ставку, что приведет к росту тела длинных облигаций (ОФЗ).

Рекомендация: Long (Покупка длинных ОФЗ и корпоративных бондов высокого рейтинга).

В. Валютное хеджирование

Текущий курс 78 выглядит неустойчивым в долгосрочной перспективе. Правительству жизненно необходим курс выше 90 для исполнения социальных обязательств и финансирования ВПК. Вероятно, мы увидим меры по ослаблению рубля (смягчение требований к продаже валютной выручки, дальнейшее снижение ставки).

Рекомендация: Покупка валютных активов (замещающие облигации, юаневые инструменты) на текущих локальных минимумах.

Итоговое резюме

Рубль стал одним из лучших активов года, но этот рост токсичен для экономики военного времени. Мы находимся в точке разворота: лобби экспортеров и бюджетный дефицит неизбежно будут давить на курс в сторону ослабления.

Главный вывод: Не поддавайтесь эйфории от «сильного рубля». Используйте текущие низкие уровни валюты (78 за доллар) для диверсификации портфеля и покупки подешевевших валютных инструментов, а в рублевой части портфеля делайте ставку на долговой рынок (облигации), а не на акции экспортеров.

Не является инвестиционной рекомендацией.

3. Риск стагфляции: Мнение экспертов

Экономисты Института роста им. Столыпина озвучили сценарий, которого рынок опасался больше всего: Стагфляция.

Это ситуация, когда экономический спад (прогноз роста ВВП всего 0,5–1%) сопровождается высокой инфляцией (которую пока не удается побороть полностью).

«Чрезмерное укрепление рубля в сочетании с высокими ставками подрывает конкурентоспособность России... Мы теряем естественные преимущества, предлагая иностранцам условия лучше, чем своим производителям».

Глава РСПП Александр Шохин уже готовит встречу с президентом, чтобы лоббировать ослабление рубля. Это сигнализирует о том, что крупный бизнес находится на пределе рентабельности.

4. Инвестиционная стратегия: Что делать?

Исходя из вводных данных, инвесторам стоит пересмотреть свои портфели:

А. Избегайте сырьевых экспортеров

Акции нефтегазового сектора, металлургов и удобрений находятся под двойным давлением:

- Снижение мировых цен на сырье.

- Курс 78 руб./$ (вместо заложенных в бизнес-модели 90+).

- Рекомендация: Short / Underweight (Сокращать позиции или хеджировать).

Б. Облигации (Fixed Income) — «Тихая гавань»

Текущая ставка в 16% при укрепляющемся рубле дает феноменальную реальную доходность. Если сценарий замедления экономики реализуется, ЦБ будет вынужден дальше снижать ставку, что приведет к росту тела длинных облигаций (ОФЗ).

Рекомендация: Long (Покупка длинных ОФЗ и корпоративных бондов высокого рейтинга).

В. Валютное хеджирование

Текущий курс 78 выглядит неустойчивым в долгосрочной перспективе. Правительству жизненно необходим курс выше 90 для исполнения социальных обязательств и финансирования ВПК. Вероятно, мы увидим меры по ослаблению рубля (смягчение требований к продаже валютной выручки, дальнейшее снижение ставки).

Рекомендация: Покупка валютных активов (замещающие облигации, юаневые инструменты) на текущих локальных минимумах.

Итоговое резюме

Рубль стал одним из лучших активов года, но этот рост токсичен для экономики военного времени. Мы находимся в точке разворота: лобби экспортеров и бюджетный дефицит неизбежно будут давить на курс в сторону ослабления.

Главный вывод: Не поддавайтесь эйфории от «сильного рубля». Используйте текущие низкие уровни валюты (78 за доллар) для диверсификации портфеля и покупки подешевевших валютных инструментов, а в рублевой части портфеля делайте ставку на долговой рынок (облигации), а не на акции экспортеров.

Не является инвестиционной рекомендацией.