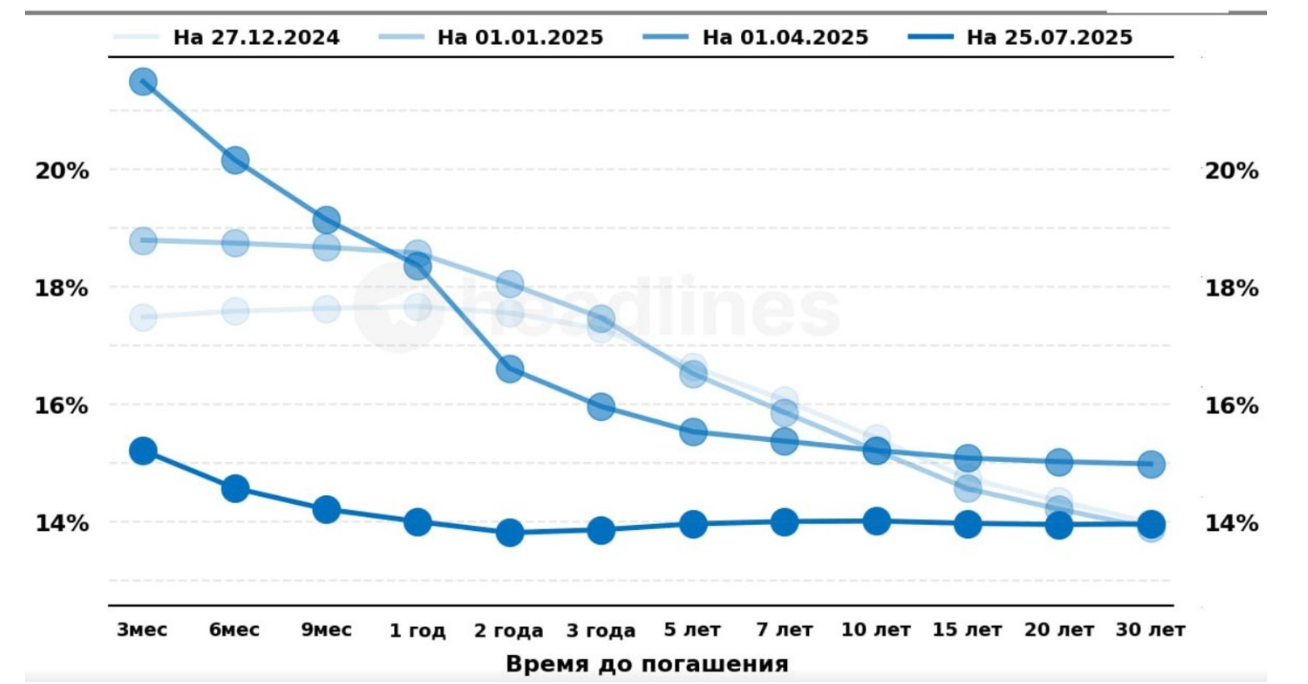

Кривая доходностей ОФЗ часто выступает в качестве инструмента прогнозирования как ожидаемых доходностей на долговом рынке, так и вероятного значения ключевой ставки.

После снижения ключевой ставки на заседании ЦБ 25.07.2025 года до 18% можно выделить 2 интересные тенденции. Во-первых, рынки ожидают продолжение цикла снижения ключевой ставки со значением в районе 15% на конец текущего года и 13-14% на горизонте 1 года. Такая ситуация в целом согласуется с целями ЦБ в базовом прогнозе. Во-вторых, доходность длинных облигаций начала уходить в рост, что говорит о позитивных ожиданиях выхода из рецессии, вероятности мягкой посадки и роста национальной экономики с горизонтом от 3-х лет.

Для розничного инвестора это дополнительные подсказки:

Для розничного инвестора это дополнительные подсказки:

- ожидание продолжения снижения ключевой ставки позволяет продолжать наращивать долю активов с пока еще высокими фиксированными доходностями (долговой рынок и рынок краудлендинга);

- горизонт к росту доходностей в 3 года позволяет ориентироваться на него как на текущий временной уровень вложений;

- рост доходностей длинных ОФЗ показывает, что инвесторы в целом позитивно смотрят на перспективы средне-долгосрочного роста национальной экономики, что позволяет рассматривать и покупку фондовых активов с горизонтом инвестирования 3+ лет.