Фонд национального благосостояния России (ФНБ) долгое время служил фискальной крепостью, защищая нашу экономику от волатильности цен на нефть и внешних шоков.

Свежая статистика Минфина указывает, что из ФНБ активно тратятся средства, что может усиливать бюджетный стимул, но при этом возникают риски инфляционного давления, которые могут перестроить инвестиционные ландшафты. Давайте попробуем разобраться с причинами и последствиями таких шагов для розничных инвесторов.

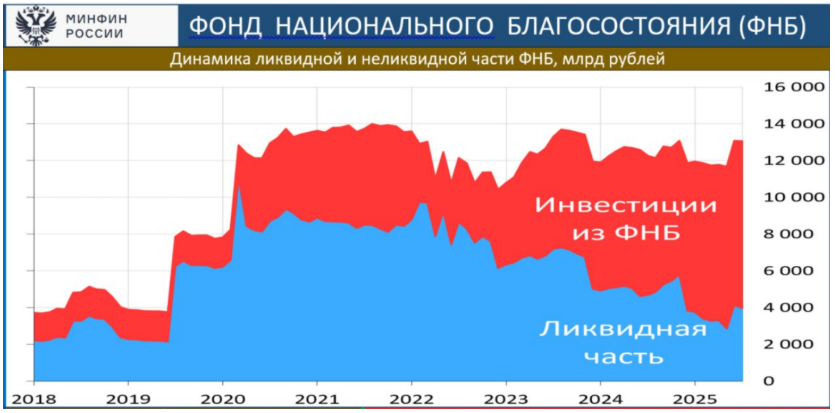

Цифры говорят, что за истекшие 7 месяцев текущего года ФНБ опустел на 884 млрд руб., что сопоставимо с 1 трлн руб. за весь предыдущий год. В итоге на начало августа в фонде объем ликвидных активов составлял порядка 3953 млрд руб. (эквивалент примерно 3,3% ВВП). Да и в целом анализ динамики показывает уменьшение ликвидной части ФНБ с 2022 года с 6,1 трлн руб. до 4 трлн руб. сегодня. В долларовом выражении ликвидные активы сократились с 87 миллиардов долларов до 48 миллиардов, подчёркивая уязвимость к девальвации рубля и глобальным колебаниям цен на сырьё.

Другими словами, тенденция показывает ускоренную конвертацию ликвидных активов во внутренние инвестиции, что при прочих равных снижает возможности маневра во время кризиса.

Большая часть этих изъятий не исчезает в никуда — она направляется прямо в банковский сектор России с акцентом на укрепление буферов капитала. Ключевые получатели включают поддерживаемых государством гигантов: ВЭБ.РФ (350 миллиардов рублей), ВТБ (293 миллиарда), Сбербанк (94 миллиарда) и Газпромбанк (83 миллиарда). По сути, средства используются в виде скрытого способа разблокировать больший кредитный потенциал банков.

Свежая статистика Минфина указывает, что из ФНБ активно тратятся средства, что может усиливать бюджетный стимул, но при этом возникают риски инфляционного давления, которые могут перестроить инвестиционные ландшафты. Давайте попробуем разобраться с причинами и последствиями таких шагов для розничных инвесторов.

Цифры говорят, что за истекшие 7 месяцев текущего года ФНБ опустел на 884 млрд руб., что сопоставимо с 1 трлн руб. за весь предыдущий год. В итоге на начало августа в фонде объем ликвидных активов составлял порядка 3953 млрд руб. (эквивалент примерно 3,3% ВВП). Да и в целом анализ динамики показывает уменьшение ликвидной части ФНБ с 2022 года с 6,1 трлн руб. до 4 трлн руб. сегодня. В долларовом выражении ликвидные активы сократились с 87 миллиардов долларов до 48 миллиардов, подчёркивая уязвимость к девальвации рубля и глобальным колебаниям цен на сырьё.

Другими словами, тенденция показывает ускоренную конвертацию ликвидных активов во внутренние инвестиции, что при прочих равных снижает возможности маневра во время кризиса.

Большая часть этих изъятий не исчезает в никуда — она направляется прямо в банковский сектор России с акцентом на укрепление буферов капитала. Ключевые получатели включают поддерживаемых государством гигантов: ВЭБ.РФ (350 миллиардов рублей), ВТБ (293 миллиарда), Сбербанк (94 миллиарда) и Газпромбанк (83 миллиарда). По сути, средства используются в виде скрытого способа разблокировать больший кредитный потенциал банков.

Для инвесторов это предвещает краткосрочный бум в корпоративном кредитовании. Потенциально рост возможен в секторах поддержки инфраструктуры, энергетики и обороны.

Но нужно понимать, что влитая ликвидность вполне может стимулировать и всплеск инфляции, чего очень не хотелось бы ЦБ, так как в этом случае ему придется делать паузы в цикле снижения ключевой ставки, а профильным министерствам — думать над снижением государственных расходов, что в современных условиях совсем не просто.

Экспертные оценки показывают, что при текущих темпах трат ликвидной части ФНБ может хватить всего на 20 месяцев. Для розничного инвестора такая динамика может предоставлять интересные краткосрочные точки входа в акциях банковского и экспортоориентированных секторах при условии реализации мягкой посадки. При этом вероятный риск ослабления рубля инвестор может использовать для закупки валютных активов.

Кроме того, будем вместе отслеживать состояние ФНБ, если его истощение будет прогрессировать, вероятность ужесточения ДКП Центрального банка будет возрастать, а значит, инвесторам нужно будет быть готовым к ребалансировке портфелей.

Но нужно понимать, что влитая ликвидность вполне может стимулировать и всплеск инфляции, чего очень не хотелось бы ЦБ, так как в этом случае ему придется делать паузы в цикле снижения ключевой ставки, а профильным министерствам — думать над снижением государственных расходов, что в современных условиях совсем не просто.

Экспертные оценки показывают, что при текущих темпах трат ликвидной части ФНБ может хватить всего на 20 месяцев. Для розничного инвестора такая динамика может предоставлять интересные краткосрочные точки входа в акциях банковского и экспортоориентированных секторах при условии реализации мягкой посадки. При этом вероятный риск ослабления рубля инвестор может использовать для закупки валютных активов.

Кроме того, будем вместе отслеживать состояние ФНБ, если его истощение будет прогрессировать, вероятность ужесточения ДКП Центрального банка будет возрастать, а значит, инвесторам нужно будет быть готовым к ребалансировке портфелей.