Продолжит ли ключевая ставка удерживать позиции на рекордно высоких показателях?

Центробанк пока воздерживается от сигналов о повышении ставки в будущем, но настаивает о необходимости удержания жесткой кредитно-денежной политики. Риторика ЦБ пока не предвещает перехода к снижению ставки в следующем месяце, но эксперты считают, что все идет к этому

Центробанк пока воздерживается от сигналов о повышении ставки в будущем, но настаивает о необходимости удержания жесткой кредитно-денежной политики. Риторика ЦБ пока не предвещает перехода к снижению ставки в следующем месяце, но эксперты считают, что все идет к этому

Макропрогноз от Альфа Банка

В свежем прогнозе аналитиков Альфа Банка прогнозируется замедление экономики, рост инфляции и доллар по 100 рублей.

*С нашей точки зрения, в прогнозе недостаточно учтен фактор геополитической нестабильности. В случае негативного фона и ужесточения санкций вероятность снижения фондового рынка в районе 2500 п. по ММВБ весьма высока. В части дефолтов мы скорее согласны с мнением АКРА: последние не прогнозируют волны дефолтов выше стандартных среднегодовых значений, так как в настоящее время объем ликвидности и доступ к ней находится на высоком уровне.

На основании изложенного полагаем, что рынок долга в части соотношения доходности и риска выглядит более привлекательным, чем фондовый рынок.

В свежем прогнозе аналитиков Альфа Банка прогнозируется замедление экономики, рост инфляции и доллар по 100 рублей.

- Рост ВВП замедлится до 1,5%. Власти продолжат стимулировать экономику денежными вливаниями. Это будет поддерживать темпы роста цен, из-за чего средний уровень ключевой ставки в 2025 году будет выше 20%.

- Восстановление импорта и снижение цен на российскую нефть Urals приведёт к ослаблению рубля до уровня 100 рублей за доллар. Тренд начнётся уже в мае-июне.

- Акции потенциально вырастут в цене в этом году на 15-30%, до 3 850 пунктов. Снижения цен или их стагнацию аналитики не ждут.

- Риск крупных дефолтов в корпоративном сегменте — высокий.

*С нашей точки зрения, в прогнозе недостаточно учтен фактор геополитической нестабильности. В случае негативного фона и ужесточения санкций вероятность снижения фондового рынка в районе 2500 п. по ММВБ весьма высока. В части дефолтов мы скорее согласны с мнением АКРА: последние не прогнозируют волны дефолтов выше стандартных среднегодовых значений, так как в настоящее время объем ликвидности и доступ к ней находится на высоком уровне.

На основании изложенного полагаем, что рынок долга в части соотношения доходности и риска выглядит более привлекательным, чем фондовый рынок.

Bloomberg ожидает снижения ключевой ставки на 4% к концу года

Агентство Bloomberg опросило 24 экономиста в период с 8 по 15 мая, в результате была сформирована медианная оценка экспертных ожиданий. Согласно которой, начало цикла снижения ключевой ставки ожидается в третьем квартале текущего года, причем к концу 3 квартала ставка будет ниже текущей уже на 2 п. п. А год будет закрыт с ключевой ставкой на уровне 17%.

*По нашему мнению, такая динамика снижения является достаточно агрессивной, учитывая текущие макроэкономические реалии. Полагаем, что более реалистичным сценарием будет окончание года на уровне 18–19%.

Агентство Bloomberg опросило 24 экономиста в период с 8 по 15 мая, в результате была сформирована медианная оценка экспертных ожиданий. Согласно которой, начало цикла снижения ключевой ставки ожидается в третьем квартале текущего года, причем к концу 3 квартала ставка будет ниже текущей уже на 2 п. п. А год будет закрыт с ключевой ставкой на уровне 17%.

*По нашему мнению, такая динамика снижения является достаточно агрессивной, учитывая текущие макроэкономические реалии. Полагаем, что более реалистичным сценарием будет окончание года на уровне 18–19%.

Министр дал намек

На днях министр финансов РФ Антон Силуанов общался с журналистами и сделал ряд интересных высказываний. «Мы видим, что темпы кредитования, особенно корпоративного, снижаются, потребительского кредитования — снижаются, поэтому видим, что и динамика экономического роста тоже охлаждается. Поэтому, мне кажется, что у ЦБ есть большое поле для возможностей в принятии решений по денежно-кредитной политике», — сказал он журналистам. «Очередное заседание будет в следующем месяце, посмотрим, какие решения примет наш регулятор», — отметил министр.

*Другими словами, министр прямо намекает ЦБ, что в экономике сложились необходимые условия для начала цикла снижения ключевой ставки. Однако, по нашим оценкам, вероятность снижения ключевой ставки на ближайшем заседании невелика, скорее, можем увидеть более мягкую риторику. А вот в июле-августе ЦБ вполне может принять решение о снижении ключевой ставки.

На днях министр финансов РФ Антон Силуанов общался с журналистами и сделал ряд интересных высказываний. «Мы видим, что темпы кредитования, особенно корпоративного, снижаются, потребительского кредитования — снижаются, поэтому видим, что и динамика экономического роста тоже охлаждается. Поэтому, мне кажется, что у ЦБ есть большое поле для возможностей в принятии решений по денежно-кредитной политике», — сказал он журналистам. «Очередное заседание будет в следующем месяце, посмотрим, какие решения примет наш регулятор», — отметил министр.

*Другими словами, министр прямо намекает ЦБ, что в экономике сложились необходимые условия для начала цикла снижения ключевой ставки. Однако, по нашим оценкам, вероятность снижения ключевой ставки на ближайшем заседании невелика, скорее, можем увидеть более мягкую риторику. А вот в июле-августе ЦБ вполне может принять решение о снижении ключевой ставки.

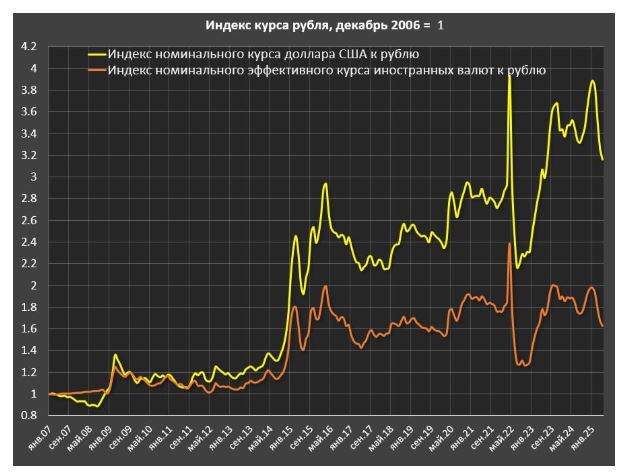

Про рубль

Рубль по-прежнему укрепляется. Факторов для удержания сильных позиций рубля несколько:

*При этом текущее переукрепление мы рассматриваем как аномалию, аналогичную середине 2022 года (тогда это было спровоцировано высокими ценами на сырье и, как следствие рекордным профицитом счета текущих операций). Полагаем, что, учитывая рост дефицита бюджета, текущие уровни для рубля являются временными, и вторая половина года, вероятно пройдет под знаком ослабления рубля с первой целью на уровне 96 рублей.

Рубль по-прежнему укрепляется. Факторов для удержания сильных позиций рубля несколько:

- высокая ключевая ставка, не только делает рубль дороже, но и аккумулирует средства населения в низкорискованных активах (депозиты, облигации, фонды ликвидности) в результате спрос на валюту падает;

- исторически низкий уровень импорта приводит к снижению спроса на валюту, при этом на сегодня более половины импорта осуществляется в рублях (против 30% в 2021-2023 гг.);

- активная девалютизация инвестиций (вложения в зарубежные инвестиционные инструменты рискованны из-за инфраструктурных рисков), что сводит почти к нулю спрос в этом направлении.

*При этом текущее переукрепление мы рассматриваем как аномалию, аналогичную середине 2022 года (тогда это было спровоцировано высокими ценами на сырье и, как следствие рекордным профицитом счета текущих операций). Полагаем, что, учитывая рост дефицита бюджета, текущие уровни для рубля являются временными, и вторая половина года, вероятно пройдет под знаком ослабления рубля с первой целью на уровне 96 рублей.