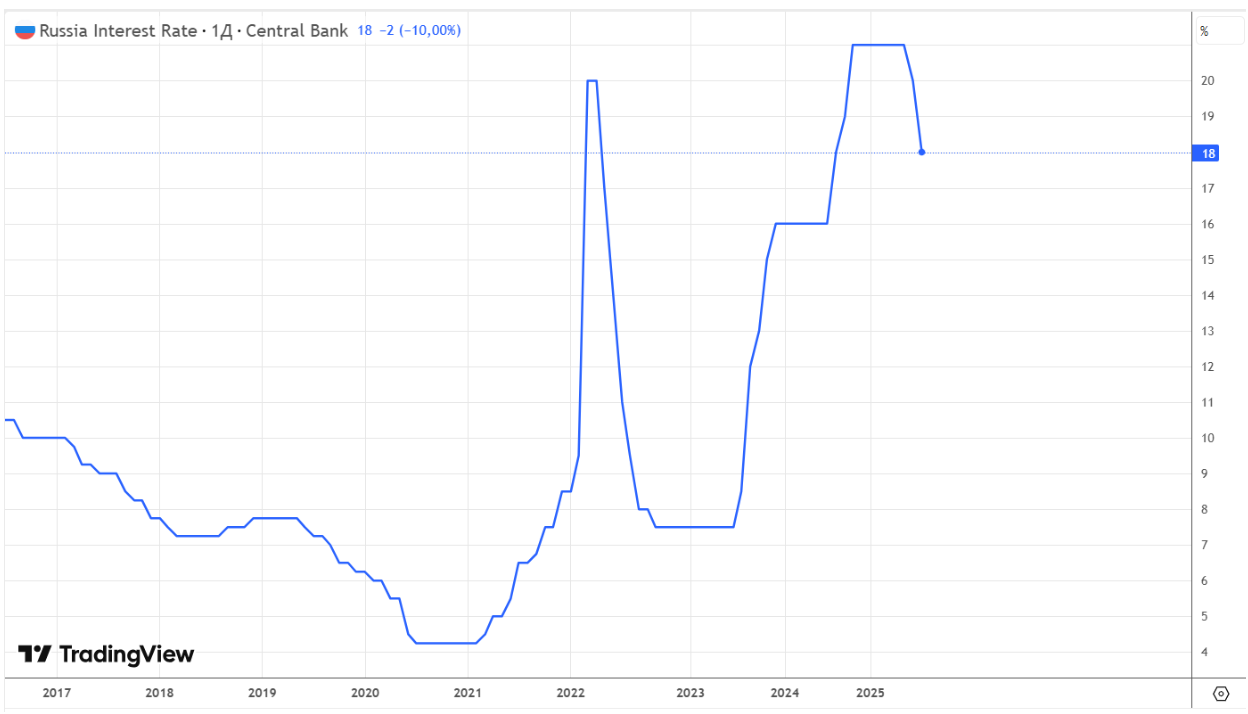

В прошедшую пятницу ЦБ снизил ключевую ставку до 18%, что полностью соответствовало консенсусу и прогнозу аналитиков. Несмотря на то, что снижение ставки по меркам ЦБ достаточно значимое, рынок не дал позитивной реакции на это событие. Индекс RGBI (государственных облигаций) слабо подрос на 0,25%, индекс Мосбиржи (IRUS) даже снизился на 1,26%.

Анализируя причины такого поведения, мы полагаем, что отсутствие взрывной реакции долгового рынка связано с тем, что такое снижение на 2% уже было заложено в котировки облигационного рынка — тот же RGBI уверенно рос весь месяц, прибавив +3,21%, учитывая, что снижение ставки не стало сюрпризом, нет и реакции. Другими словами, если бы ЦБ понизил ставку на 3% (и в комментариях дал более мягкий сигнал), это вызвало бы активный рост долгового рынка, и наоборот, если бы ставка осталась без изменений при нейтральной или жесткой риторике, можно было бы наблюдать коррекцию рынка.

Ситуация на рынке акций по-прежнему определяется 2 факторами: геополитическими решениями и ставкой ЦБ. Как мы и писали, снижение ставки ЦБ — безусловно позитивный сигнал для фондового рынка, однако сигнал этот носит среднесрочный характер, то есть на горизонте 2–3 лет рынок ожидаемо вырастет на фоне снижения ключевой ставки. Сейчас (так же, как и в прошлый раз) снижение ставки на 2% — это ожидаемый шаг, что на фоне остающейся геополитической напряженности не прибавляет краткосрочного оптимизма на рынке акций.

Таким образом, по сути, ЦБ в своем решении сделал ровно то, что от него ожидал рынок. Учитывая, что рынки живут ожиданиями, их реакции и не было, так как регулятор просто следовал за рынком.

Тем не менее мы констатируем, что цикл снижения ключевой ставки продолжается, а значит, идея фиксации в инструментах с фиксированной доходностью по-прежнему остается значимой. А в среднесрочном горизонте интересными могут стать и фондовые активы с целью 3100 и выше, однако, учитывая текущую динамику, подбирать их стоит после обновления экстремума на уровне 2600–2500 пунктов по индексу ММВБ.

Подробнее про необходимость корректировки инвестиционных портфелей мы поговорим в ближайшем эфире в 19:00 31.07.25.

Ситуация на рынке акций по-прежнему определяется 2 факторами: геополитическими решениями и ставкой ЦБ. Как мы и писали, снижение ставки ЦБ — безусловно позитивный сигнал для фондового рынка, однако сигнал этот носит среднесрочный характер, то есть на горизонте 2–3 лет рынок ожидаемо вырастет на фоне снижения ключевой ставки. Сейчас (так же, как и в прошлый раз) снижение ставки на 2% — это ожидаемый шаг, что на фоне остающейся геополитической напряженности не прибавляет краткосрочного оптимизма на рынке акций.

Таким образом, по сути, ЦБ в своем решении сделал ровно то, что от него ожидал рынок. Учитывая, что рынки живут ожиданиями, их реакции и не было, так как регулятор просто следовал за рынком.

Тем не менее мы констатируем, что цикл снижения ключевой ставки продолжается, а значит, идея фиксации в инструментах с фиксированной доходностью по-прежнему остается значимой. А в среднесрочном горизонте интересными могут стать и фондовые активы с целью 3100 и выше, однако, учитывая текущую динамику, подбирать их стоит после обновления экстремума на уровне 2600–2500 пунктов по индексу ММВБ.

Подробнее про необходимость корректировки инвестиционных портфелей мы поговорим в ближайшем эфире в 19:00 31.07.25.