Согласно свежим данным ЦБ, с начала 2025 года денежная масса М2 в РФ растет минимальными темпами в 1,65% в номинальном выражении или даже снижается на -2,14% в реальном выражении. Интересно, что темпы роста М2 существенно ниже даже периода 2017-2019 гг., когда инфляция была ниже таргета.

Тем не менее, учитывая сезонную динамику показателя, мы полагаем, что второе полугодие придаст импульс разгону М2 вплоть до 8-10% в годовом выражении. Однако данные темпы все равно будут более чем в 2 раза меньше темпов прироста 2024 года, что вселяет надежду в то, что усилия ЦБ таки привели к достижению требуемой жесткости.

Тем не менее, учитывая сезонную динамику показателя, мы полагаем, что второе полугодие придаст импульс разгону М2 вплоть до 8-10% в годовом выражении. Однако данные темпы все равно будут более чем в 2 раза меньше темпов прироста 2024 года, что вселяет надежду в то, что усилия ЦБ таки привели к достижению требуемой жесткости.

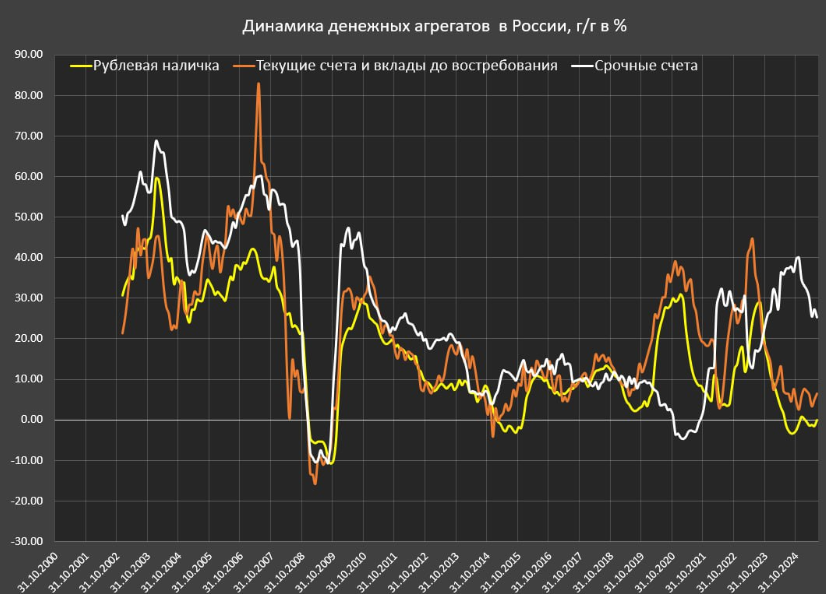

При этом в цикле жесткой ДКП основной прирост М2 обеспечивали срочные счета, что, впрочем, вполне понятно, так как рост ставок по депозитам привлекал существенное число инвесторов, в том числе стимулировал переток из фондового рынка. В результате ЦБ удалось связать значительный объем ликвидности на срочных счетах, что позволило замедлить инфляцию.

А вот на что стоит обратить внимание, так это то, что с весны текущего года начался переток средств из депозитов в текущие счета, что может создавать повышенные инфляционные риски.

Поэтому, как мы неоднократно говорили, перед ЦБ стоит сложная задача, как выйти из жесткой денежно-кредитной политики, не спровоцировав при этом роста инфляции и потребительский бум. С одной стороны, проблема решается поэтапным плавным снижением ключевой ставки, с другой стороны, на ЦБ, очевидно, есть давление со стороны бизнеса и профильных госструктур по вопросу более активного снижения ключевой ставки. По нашему мнению, в текущей ситуации ЦБ стоит быть осторожнее в принимаемых решениях и на ближайшем заседании рассмотреть снижение ключевой ставки в размере до 1%, дабы исключить повышенный риск роста инфляционных ожиданий.

Для инвестора в условиях начавшегося снижения ключевой ставки вывод остается прежним: рассматриваем увеличение доли активов с фиксированным купоном на максимально длительный срок.

А вот на что стоит обратить внимание, так это то, что с весны текущего года начался переток средств из депозитов в текущие счета, что может создавать повышенные инфляционные риски.

Поэтому, как мы неоднократно говорили, перед ЦБ стоит сложная задача, как выйти из жесткой денежно-кредитной политики, не спровоцировав при этом роста инфляции и потребительский бум. С одной стороны, проблема решается поэтапным плавным снижением ключевой ставки, с другой стороны, на ЦБ, очевидно, есть давление со стороны бизнеса и профильных госструктур по вопросу более активного снижения ключевой ставки. По нашему мнению, в текущей ситуации ЦБ стоит быть осторожнее в принимаемых решениях и на ближайшем заседании рассмотреть снижение ключевой ставки в размере до 1%, дабы исключить повышенный риск роста инфляционных ожиданий.

Для инвестора в условиях начавшегося снижения ключевой ставки вывод остается прежним: рассматриваем увеличение доли активов с фиксированным купоном на максимально длительный срок.