Свежие данные от Сбера показывают интересную статистику. Население все больше проявляет интереса к инвестиционным продуктам, имеющим длинный горизонт вложений. Так, только в СберПФ за 7 месяцев текущего года открыто более 4 млн. новых договоров и привлечено более 280 млрд. руб., из которых собственные взносы граждан — 100 млрд. руб.

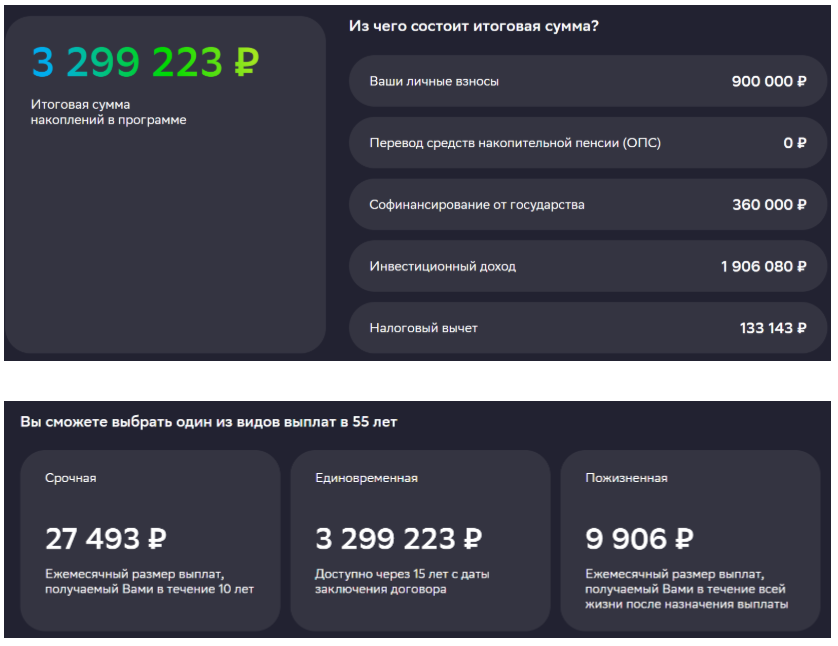

Такая статистика показывает растущий интерес к длинным инвестициям, позволяющим накопить существенную сумму не только на пенсию, но и на любую другую крупную покупку. Здесь наиболее привлекательным продуктом на текущий день являются программы долгосрочных сбережений. Последняя показала доходность порядка 18,4% по итогам прошлого года. Очевидно, что популярность программы в основном обусловлена софинансированием государства в размере 36 тыс. руб. ежегодно при условии собственных инвестиций на не меньшую сумму. Что позволяет рассматривать такие инвестиции как некоторый аналог вклада с доходностью 100%, но ограниченного по сумме вложений. За счет регулярных пополнений, софинансирования государства и налогового вычета до 52 тыс. руб. программа ПДС позволяет накопить определенную сумму к заданной дате. Так, например, если ваш доход до 80000 руб. в месяц и вы будете ежемесячно вносить по 5000 руб. в программу, а также делать возврат налогового вычета в программу, то через 15 лет ваш результат составит более 3,2 млн руб., которые можно будет снять по окончании программы или использовать для прибавки к пенсии.

Такая статистика показывает растущий интерес к длинным инвестициям, позволяющим накопить существенную сумму не только на пенсию, но и на любую другую крупную покупку. Здесь наиболее привлекательным продуктом на текущий день являются программы долгосрочных сбережений. Последняя показала доходность порядка 18,4% по итогам прошлого года. Очевидно, что популярность программы в основном обусловлена софинансированием государства в размере 36 тыс. руб. ежегодно при условии собственных инвестиций на не меньшую сумму. Что позволяет рассматривать такие инвестиции как некоторый аналог вклада с доходностью 100%, но ограниченного по сумме вложений. За счет регулярных пополнений, софинансирования государства и налогового вычета до 52 тыс. руб. программа ПДС позволяет накопить определенную сумму к заданной дате. Так, например, если ваш доход до 80000 руб. в месяц и вы будете ежемесячно вносить по 5000 руб. в программу, а также делать возврат налогового вычета в программу, то через 15 лет ваш результат составит более 3,2 млн руб., которые можно будет снять по окончании программы или использовать для прибавки к пенсии.

Увеличение ежемесячных вложений до 10 тыс. рублей ведет к накоплению итоговой суммы за тот же период в размере уже чуть более 5,6 млн руб.

Таким образом, программа, очевидно, является хорошим решением для любых инвесторов.

Тем не менее, по нашему мнению, существует ряд барьеров, препятствующих участию в программе:

Низкий уровень доходов населения, не позволяющий легко откладывать. Здесь важным является понимание будущих инвесторов о том, что даже минимальные, но регулярные вложения способны создать механизм, повышающий вашу финансовую стабильность. В части ПДС достаточно вносить не менее 3000 руб. ежемесячно, чтобы по итогам года сумма была не менее 36 тыс. руб.

Опасения людей о длительных сроках вложений, так как за 15 лет есть опасность изменения государственной политики, скачков инфляции. Понятно, что долгосрочные вложения сопряжены с некоторым уровнем неопределенности, но именно длительный срок инвестирования способен обеспечить работу сложного процента, позволяющего кратно увеличивать первоначальные вложения.

Сложность самого инструмента. До населения нужно донести информацию о том, что долгосрочные инвестиции не способны давать быстрый доход и высокую ликвидность, это инструмент несколько для других целей и задач.

В целом мы считаем, что в современных условиях ставка исключительно на краткосрочный или долгосрочный период вложений не может быть универсальным решением. Действительность диктует необходимость диверсификации портфеля на:

- краткосрочные инвест инструменты, приносящие стабильный денежный поток (инструменты с фиксированным доходом, облигации, крауд-проекты, фонды денежного рынка),

- среднесрочные вложения, способные дать прирост капитала на горизонте 5–7 лет (акции, биржевые фонды),

- долгосрочные типа программ ПДС (позволяющие накопить на крупную покупку). В этом случае результаты от инвестиций будут закрывать большинство потребностей инвесторов.

Таким образом, программа, очевидно, является хорошим решением для любых инвесторов.

Тем не менее, по нашему мнению, существует ряд барьеров, препятствующих участию в программе:

Низкий уровень доходов населения, не позволяющий легко откладывать. Здесь важным является понимание будущих инвесторов о том, что даже минимальные, но регулярные вложения способны создать механизм, повышающий вашу финансовую стабильность. В части ПДС достаточно вносить не менее 3000 руб. ежемесячно, чтобы по итогам года сумма была не менее 36 тыс. руб.

Опасения людей о длительных сроках вложений, так как за 15 лет есть опасность изменения государственной политики, скачков инфляции. Понятно, что долгосрочные вложения сопряжены с некоторым уровнем неопределенности, но именно длительный срок инвестирования способен обеспечить работу сложного процента, позволяющего кратно увеличивать первоначальные вложения.

Сложность самого инструмента. До населения нужно донести информацию о том, что долгосрочные инвестиции не способны давать быстрый доход и высокую ликвидность, это инструмент несколько для других целей и задач.

В целом мы считаем, что в современных условиях ставка исключительно на краткосрочный или долгосрочный период вложений не может быть универсальным решением. Действительность диктует необходимость диверсификации портфеля на:

- краткосрочные инвест инструменты, приносящие стабильный денежный поток (инструменты с фиксированным доходом, облигации, крауд-проекты, фонды денежного рынка),

- среднесрочные вложения, способные дать прирост капитала на горизонте 5–7 лет (акции, биржевые фонды),

- долгосрочные типа программ ПДС (позволяющие накопить на крупную покупку). В этом случае результаты от инвестиций будут закрывать большинство потребностей инвесторов.