Согласно свежим данным, исполнение федерального бюджета за первые восемь месяцев 2025 года ясно демонстрирует формирование структурного дефицита — не как временного отклонения, а как новой нормы. Инвесторы, привыкшие к стабильности «экономики-крепости», должны теперь перестроить свои ожидания под реальность растущего долга, валютного давления и политически ограниченных мер корректировки.

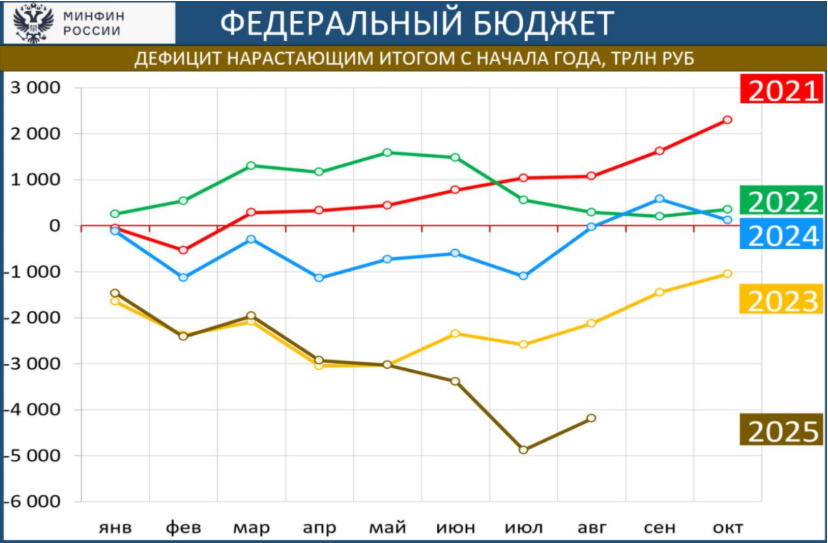

Согласно информации Минфина, за январь–август 2025 года бюджет зафиксировал дефицит в 4,193 трлн рублей (1,9% ВВП) — резкое ухудшение по сравнению с мизерным дефицитом в 28 млрд рублей за аналогичный период 2024 года. Доходы выросли всего на 3,0% — до 23,727 трлн рублей, тогда как расходы подскочили на 21,1% — до 27,920 трлн. Разрыв не циклический. Скорее он похож структурный.

Согласно информации Минфина, за январь–август 2025 года бюджет зафиксировал дефицит в 4,193 трлн рублей (1,9% ВВП) — резкое ухудшение по сравнению с мизерным дефицитом в 28 млрд рублей за аналогичный период 2024 года. Доходы выросли всего на 3,0% — до 23,727 трлн рублей, тогда как расходы подскочили на 21,1% — до 27,920 трлн. Разрыв не циклический. Скорее он похож структурный.

Август принёс кратковременную передышку — профицит в 686 млрд рублей, обеспеченный разовыми поступлениями от дивидендов госбанков и сезонно низкими расходами. Накопленный дефицит уже превысил годовой целевой показатель, утвержденный в июньской бюджетной корректировке.

Расхождение между доходами и расходами лучше всего понять по его компонентам.

Ненефтегазовые доходы выросли на 14,3% в годовом выражении благодаря сборам НДС и усилению налогового администрирования. Однако этот рост был подавлен 20,2%-ным обвалом нефтегазовых доходов — с 7,555 до 6,027 трлн рублей — на фоне устойчиво низких цен на нефть Urals, и крепкого рубля не соответствующих бюджетным прогнозам.

Между тем, расходы стремительно росли — в августе на 23,2% в годовом исчислении — под давлением растущих затрат на обслуживание госдолга (рост на 30% г/г), расширение субсидий (особенно ипотечных) и увеличение социальных обязательств. Трансферты регионам из федеральных нефтегазовых доходов были сокращены, переложив фискальное напряжение на субъекты Федерации, уже испытывающие трудности с финансированием инфраструктуры и зарплат.

Июньские корректировки бюджета предусматривали скромный дефицит в 3,792 трлн (1,7% ВВП). Реальность сделала этот план устаревшим. За восемь месяцев расходы уже исчерпали 66% годового лимита, а доходы — лишь 62%. Чтобы уложиться в рамки, правительству пришлось бы сократить расходы в IV квартале на 16% в годовом выражении — что скорее похоже на фантазию в экономике с инфляцией выше 8%, геополитическими рисками и жёсткими бюджетными обязательствами.

По нашим оценкам: расходы достигнут 46 трлн рублей (+14,5% г/г), под давлением неизбежных трат на оборону, социалку и долг. Доходы, сдерживаемые слабыми ценами на нефть и замедлением потребления, вероятно, остановятся на отметке 37,5 трлн рублей (+2,2%). Результат? Дефицит около 8,5 трлн рублей — или 3,5–4% ВВП — что согласуется с оценками экс-министра финансов Михаила Задорнова и независимых аналитических центров.

Более пессимистичные сценарии — дефицит в 9–10 трлн — нельзя исключать, если цены на Brent упадут ниже $60 или если расходы на обслуживание долга продолжат расти. Минфин может попытаться «заморозить» несущественные статьи расходов, но такие меры задушат экономический рост и вызовут политическую реакцию.

Последствия для инвесторов: как ориентироваться в фискальном шторме

Для инвесторов ухудшение бюджетной ситуации меняет соотношение риска и доходности по всем классам активов.

➤ Рубль и инфляция: Расширяющийся дефицит усилит давление на валюту. Ожидайте, что USD/RUB достигнет отметки в 96 руб. к концу года, поскольку ЦБ будет тратить резервы и выпускать новые ОФЗ для закрытия разрыва. Тактический ответ: хеджирование через активы в твёрдой валюте или сырьевые инструменты.

➤ Суверенный долг: Расходы на обслуживание долга растут быстрее, чем доходы. Чтобы профинансировать разрыв в 8,5 трлн, вероятно, придётся выпустить ОФЗ на 5–6 трлн рублей.

➤ Секторальные победители и проигравшие: Нефтегазовый сектор — «Газпром», «Лукойл» — сталкивается с ветром в лицо из-за падения госдоходов и возможного введения налога на сверхприбыль. Вероятен спад акций на 10–15%. Оборонные и инфраструктурные компании — «Ростех», РЖД — выиграют от перераспределения расходов.

Минфин, несомненно, представит осенью «дисциплинированный» трёхлетний бюджет, полный оптимистичных цен на нефть и обещаний сдерживать расходы. Рынкам следует относиться к нему скептически.

Инвесторам необходимо адаптироваться. Делайте ставку на защитные сектора, хеджируйте валютные риски и отслеживайте два ключевых параметра: цены на нефть и данные по исполнению бюджета за октябрь. Именно они покажут, закончится ли этот бюджетный год управляемой корректировкой — или неконтролируемым развёртыванием кризиса.

Расхождение между доходами и расходами лучше всего понять по его компонентам.

Ненефтегазовые доходы выросли на 14,3% в годовом выражении благодаря сборам НДС и усилению налогового администрирования. Однако этот рост был подавлен 20,2%-ным обвалом нефтегазовых доходов — с 7,555 до 6,027 трлн рублей — на фоне устойчиво низких цен на нефть Urals, и крепкого рубля не соответствующих бюджетным прогнозам.

Между тем, расходы стремительно росли — в августе на 23,2% в годовом исчислении — под давлением растущих затрат на обслуживание госдолга (рост на 30% г/г), расширение субсидий (особенно ипотечных) и увеличение социальных обязательств. Трансферты регионам из федеральных нефтегазовых доходов были сокращены, переложив фискальное напряжение на субъекты Федерации, уже испытывающие трудности с финансированием инфраструктуры и зарплат.

Июньские корректировки бюджета предусматривали скромный дефицит в 3,792 трлн (1,7% ВВП). Реальность сделала этот план устаревшим. За восемь месяцев расходы уже исчерпали 66% годового лимита, а доходы — лишь 62%. Чтобы уложиться в рамки, правительству пришлось бы сократить расходы в IV квартале на 16% в годовом выражении — что скорее похоже на фантазию в экономике с инфляцией выше 8%, геополитическими рисками и жёсткими бюджетными обязательствами.

По нашим оценкам: расходы достигнут 46 трлн рублей (+14,5% г/г), под давлением неизбежных трат на оборону, социалку и долг. Доходы, сдерживаемые слабыми ценами на нефть и замедлением потребления, вероятно, остановятся на отметке 37,5 трлн рублей (+2,2%). Результат? Дефицит около 8,5 трлн рублей — или 3,5–4% ВВП — что согласуется с оценками экс-министра финансов Михаила Задорнова и независимых аналитических центров.

Более пессимистичные сценарии — дефицит в 9–10 трлн — нельзя исключать, если цены на Brent упадут ниже $60 или если расходы на обслуживание долга продолжат расти. Минфин может попытаться «заморозить» несущественные статьи расходов, но такие меры задушат экономический рост и вызовут политическую реакцию.

Последствия для инвесторов: как ориентироваться в фискальном шторме

Для инвесторов ухудшение бюджетной ситуации меняет соотношение риска и доходности по всем классам активов.

➤ Рубль и инфляция: Расширяющийся дефицит усилит давление на валюту. Ожидайте, что USD/RUB достигнет отметки в 96 руб. к концу года, поскольку ЦБ будет тратить резервы и выпускать новые ОФЗ для закрытия разрыва. Тактический ответ: хеджирование через активы в твёрдой валюте или сырьевые инструменты.

➤ Суверенный долг: Расходы на обслуживание долга растут быстрее, чем доходы. Чтобы профинансировать разрыв в 8,5 трлн, вероятно, придётся выпустить ОФЗ на 5–6 трлн рублей.

➤ Секторальные победители и проигравшие: Нефтегазовый сектор — «Газпром», «Лукойл» — сталкивается с ветром в лицо из-за падения госдоходов и возможного введения налога на сверхприбыль. Вероятен спад акций на 10–15%. Оборонные и инфраструктурные компании — «Ростех», РЖД — выиграют от перераспределения расходов.

Минфин, несомненно, представит осенью «дисциплинированный» трёхлетний бюджет, полный оптимистичных цен на нефть и обещаний сдерживать расходы. Рынкам следует относиться к нему скептически.

Инвесторам необходимо адаптироваться. Делайте ставку на защитные сектора, хеджируйте валютные риски и отслеживайте два ключевых параметра: цены на нефть и данные по исполнению бюджета за октябрь. Именно они покажут, закончится ли этот бюджетный год управляемой корректировкой — или неконтролируемым развёртыванием кризиса.