Базовый сценарий ЦБ предполагает среднюю ключевую ставку в размере 18,8–19,6% в среднем за год. Это означает, что до конца года регулятор продолжит снижать ставку до 15–14%. При этом на 2026 год планируется продолжение падения ключевой ставки со средним значением 12–13% годовых, что определяет минимальное значение ключевой ставки в следующем году в 10–11%. Дальше ЦБ планирует продолжение снижения до 7,5–8,5%, но в текущей макроситуации рынок такую ставку не ожидает, и, по нашему мнению, до окончания СВО такие цифры остаются только гипотетическим предположением.

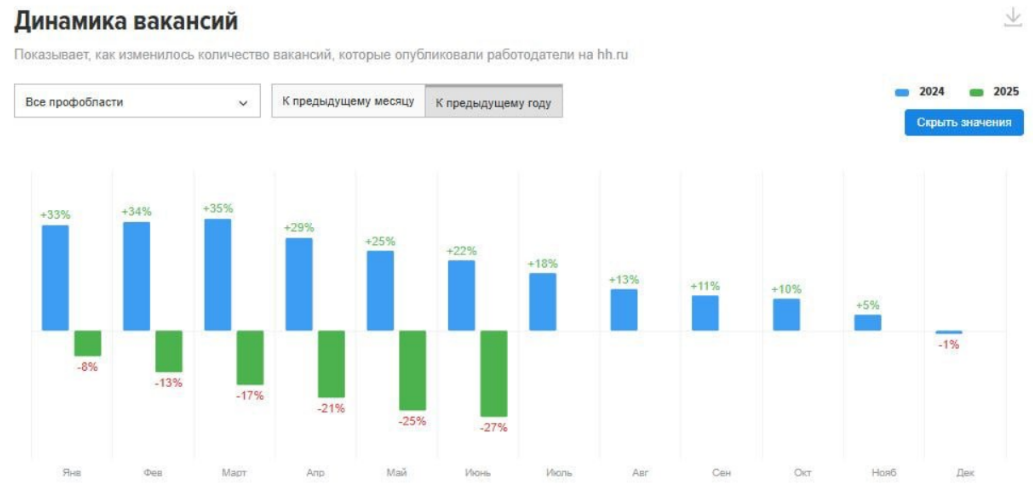

Отсюда, учитывая динамику на рынке труда по данным hh.ru (последняя показывает, что количество вакансий неуклонно сокращается) и данные по PMI в промышленности, в которой тоже всё, мягко говоря, не очень хорошо, мы полагаем, следующее снижение ключевой ставки также может составить 2%, при этом общая риторика, весьма вероятно, останется жесткой.

Кроме того, текущая макростатистика будет транслировать слабые отчеты компаний по итогам первого полугодия, что, вероятно, приведет к дальнейшему падению фондового рынка к уровню 2400–2500 пунктов по индексу ММВБ.

Интересным выглядит небольшой рост денежной массы и требований банковской системы к организациям и населению в 2027 году. По-нашему мнению, это вероятный сигнал о стабилизации цикла снижения ключевой ставки и возможного роста ее значения, что потребует ребалансировки инвестпортфелей из инструментов с фиксированной ставкой в сторону плавающих доходностей.

Интересным выглядит небольшой рост денежной массы и требований банковской системы к организациям и населению в 2027 году. По-нашему мнению, это вероятный сигнал о стабилизации цикла снижения ключевой ставки и возможного роста ее значения, что потребует ребалансировки инвестпортфелей из инструментов с фиксированной ставкой в сторону плавающих доходностей.