Фонд денежного рынка (далее LQDT) с активами свыше 1,5 трлн. рублей пережил весь цикл ужесточения ЦБ и вошёл в фазу снижения ставки, не потеряв ни рубля инвесторских притоков. Разбираемся, кому он нужен сейчас и какую роль играет в портфеле при ставке 15%.

20 марта 2026 года Банк России снизил ключевую ставку в седьмой раз подряд — до 15% годовых. Инфляция замедляется, экономика постепенно выходит из перегрева, а рынок облигаций оживает на ожиданиях дальнейшего смягчения. Казалось бы, время фондов денежного рынка подходит к концу: зачем держать деньги в инструменте, который зарабатывает меньше с каждым заседанием ЦБ?

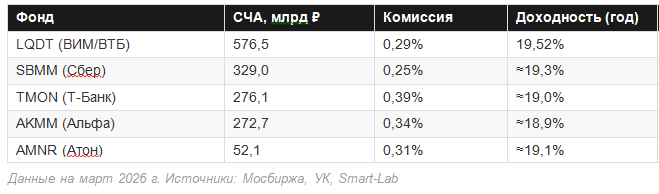

Однако цифры рассказывают другую историю. Совокупные активы крупнейших фондов денежного рынка на Мосбирже в 2025 году выросли на 497 млрд рублей — несмотря на снижение ставки с 21% до 16%. Только LQDT от УК «ВИМ Инвестиции» аккумулировал более 576 млрд рублей чистых активов, а число пайщиков превысило миллион. Инвесторы голосуют деньгами: фонд ликвидности не уходит из портфелей, он меняет свою роль.

Что стоит за феноменом

Механика LQDT проста и элегантна. Фонд размещает средства в сделки обратного РЕПО с центральным контрагентом — фактически кредитует участников рынка на срок от одного дня до трёх месяцев под залог ОФЗ и клиринговых сертификатов участия. Кредитный риск близок к нулю: контрагентом выступает Национальный клиринговый центр, входящий в группу Мосбиржи. Результат — доходность, плотно привязанная к ставке RUSFAR (на 24 марта — около 14,8–15% годовых), при практически нулевой волатильности.

Комиссия LQDT составляет 0,29% годовых — одна из самых низких на рынке. Для сравнения: аналогичный фонд AKMM от «Альфа-Капитал» берёт больше, а SBMM от «Первой» (УК Сбера) недавно снизил свои расходы, обострив ценовую конкуренцию. Однако LQDT сохраняет лидерство по ключевому для институциональных инвесторов параметру — глубине ликвидности: маркетмейкер поддерживает узкий спред и высокие объёмы в стакане.

Парадокс 2025–2026 годов заключается в следующем: ЦБ последовательно снижает ставку, а приток в фонды денежного рынка не прекращается. Совокупный объём семи крупнейших БПИФ ликвидности превысил 1,48 трлн рублей. Отсутствие оттока объясняется несколькими факторами.

Во-первых, даже при ставке 15% годовых реальная доходность фонда остаётся положительной: аналитики ожидают инфляцию по итогам 2026 года в диапазоне 4,5–5,5%. Это значит, что владелец LQDT зарабатывает порядка 9–10% реальной доходности — больше, чем в абсолютном большинстве развитых экономик мира.

Во-вторых, цикл снижения ставки далёк от завершения. Консенсус-прогноз аналитиков предполагает среднюю ставку около 14% в 2026 году с возможным снижением до 12–13% к концу года. Это значит, что как минимум ещё два-три квартала денежный рынок будет генерировать двузначную доходность — без процентного риска, без кредитного риска и с ежедневной ликвидностью.

В-третьих, январь 2026 года наглядно показал структуру притоков на биржу: из 139 млрд рублей, которые частные инвесторы принесли на фондовый рынок, всего 0,7 млрд ушло в акции, 93,5 млрд — в облигации, а 44,8 млрд — в ПИФы, значительная доля которых приходится на фонды денежного рынка. Инвестор 2026 года выбирает предсказуемость.

Карта фондов денежного рынка в России

20 марта 2026 года Банк России снизил ключевую ставку в седьмой раз подряд — до 15% годовых. Инфляция замедляется, экономика постепенно выходит из перегрева, а рынок облигаций оживает на ожиданиях дальнейшего смягчения. Казалось бы, время фондов денежного рынка подходит к концу: зачем держать деньги в инструменте, который зарабатывает меньше с каждым заседанием ЦБ?

Однако цифры рассказывают другую историю. Совокупные активы крупнейших фондов денежного рынка на Мосбирже в 2025 году выросли на 497 млрд рублей — несмотря на снижение ставки с 21% до 16%. Только LQDT от УК «ВИМ Инвестиции» аккумулировал более 576 млрд рублей чистых активов, а число пайщиков превысило миллион. Инвесторы голосуют деньгами: фонд ликвидности не уходит из портфелей, он меняет свою роль.

Что стоит за феноменом

Механика LQDT проста и элегантна. Фонд размещает средства в сделки обратного РЕПО с центральным контрагентом — фактически кредитует участников рынка на срок от одного дня до трёх месяцев под залог ОФЗ и клиринговых сертификатов участия. Кредитный риск близок к нулю: контрагентом выступает Национальный клиринговый центр, входящий в группу Мосбиржи. Результат — доходность, плотно привязанная к ставке RUSFAR (на 24 марта — около 14,8–15% годовых), при практически нулевой волатильности.

Комиссия LQDT составляет 0,29% годовых — одна из самых низких на рынке. Для сравнения: аналогичный фонд AKMM от «Альфа-Капитал» берёт больше, а SBMM от «Первой» (УК Сбера) недавно снизил свои расходы, обострив ценовую конкуренцию. Однако LQDT сохраняет лидерство по ключевому для институциональных инвесторов параметру — глубине ликвидности: маркетмейкер поддерживает узкий спред и высокие объёмы в стакане.

Парадокс 2025–2026 годов заключается в следующем: ЦБ последовательно снижает ставку, а приток в фонды денежного рынка не прекращается. Совокупный объём семи крупнейших БПИФ ликвидности превысил 1,48 трлн рублей. Отсутствие оттока объясняется несколькими факторами.

Во-первых, даже при ставке 15% годовых реальная доходность фонда остаётся положительной: аналитики ожидают инфляцию по итогам 2026 года в диапазоне 4,5–5,5%. Это значит, что владелец LQDT зарабатывает порядка 9–10% реальной доходности — больше, чем в абсолютном большинстве развитых экономик мира.

Во-вторых, цикл снижения ставки далёк от завершения. Консенсус-прогноз аналитиков предполагает среднюю ставку около 14% в 2026 году с возможным снижением до 12–13% к концу года. Это значит, что как минимум ещё два-три квартала денежный рынок будет генерировать двузначную доходность — без процентного риска, без кредитного риска и с ежедневной ликвидностью.

В-третьих, январь 2026 года наглядно показал структуру притоков на биржу: из 139 млрд рублей, которые частные инвесторы принесли на фондовый рынок, всего 0,7 млрд ушло в акции, 93,5 млрд — в облигации, а 44,8 млрд — в ПИФы, значительная доля которых приходится на фонды денежного рынка. Инвестор 2026 года выбирает предсказуемость.

Карта фондов денежного рынка в России

Не парковка, а тактический узел

Главная ошибка в восприятии LQDT — относиться к нему как к «простоям денег». В реальности фонд выполняет три стратегические функции одновременно.

Резерв под будущие идеи. Инвестор, зафиксировавший прибыль в акциях после ралли, но не видящий привлекательных точек входа, переводит средства в LQDT. Деньги не простаивают: они генерируют 15% годовых, пока рынок формирует новые возможности. Это особенно актуально в первом полугодии 2026 года, когда индекс Мосбиржи торгуется в узком диапазоне, а инвесторы ждут ясности по темпам снижения ставки и геополитическому фону.

Стабилизатор портфеля. Доля LQDT в портфеле работает как демпфер волатильности. Когда рынок акций проседает на 5–10%, наличие 15–20% портфеля в фонде ликвидности смягчает просадку и — что критически важно — снижает психологическое давление на инвестора. Решения, принятые в панике, обходятся дороже любых комиссий.

Временная аллокация между сделками. Это, пожалуй, самая недооценённая роль. Представьте портфель с облигациями второго эшелона: купоны получены, часть бумаг погашена, но реинвестировать сразу некуда — на рынке временно мало качественных выпусков, а фиксировать доходность по заниженным ставкам нерационально. LQDT в этой ситуации выступает нейтральным звеном: сохраняет доходность денежного рынка, не увеличивает кредитный риск и оставляет полную гибкость для входа в более интересные бумаги, когда они появятся.

Цена неправильного тайминга

Одна из самых дорогих ошибок частного инвестора — попытка угадать идеальный момент для перехода из денежного рынка в облигации или акции. В условиях 2026 года, когда траекторию ставки определяют одновременно динамика инфляции, геополитические риски, цены на нефть и параметры бюджетной политики, цена этой ошибки возрастает многократно.

Рассмотрим простой расчёт. Если инвестор в январе 2026 года полностью переложился из LQDT в длинные ОФЗ в расчёте на быстрое снижение ставки, он получил рост тела облигации, но одновременно пропустил несколько недель высокой доходности денежного рынка и принял на себя процентный риск. Если же ставка не упадёт так быстро, как ожидалось (а ЦБ прямо указывает на возможность паузы в цикле смягчения), тело облигации может временно просесть.

Альтернативный подход — постепенное перекладывание. Инвестор держит 30–40% портфеля в LQDT и по мере поступления сигналов о снижении ставки переводит по 5–10% в фиксированный купон. Ошибка тайминга в этом случае «размазана» по нескольким транзакциям, а средняя цена входа в облигации оказывается ближе к оптимальной. Именно так работает LQDT в зрелой стратегии: не как замена облигациям, а как инструмент плавного перехода между режимами рынка.

Риски, о которых молчат

Было бы непрофессионально не упомянуть риски, даже если они невелики.

14 мая 2025 года котировки LQDT за одну минуту рухнули на 4%, после чего моментально восстановились. Инцидент, вероятно, был связан с выходом крупного игрока из фонда. УК «ВИМ Инвестиции» отреагировала обещанием увеличить объёмы заявок маркетмейкера и рассмотреть вопрос добавления второго маркетмейкера. Эпизод показал: при экстремальном оттоке ликвидность стакана не безгранична, и инвестор, поставивший рыночную заявку в неудачную секунду, мог потерять несколько процентов.

Существует и системный сценарий, о котором предупреждают опытные участники рынка: резкая геополитическая деэскалация может спровоцировать массовый переток из фондов денежного рынка в акции и длинные облигации. Если это произойдёт синхронно, маркетмейкеры могут не справиться с объёмом заявок на продажу. Аналогичная ситуация наблюдалась в США в марте 2020 года. Впрочем, российский рынок пока таких прецедентов не знал, а сама структура фонда (сделки РЕПО с коротким горизонтом) позволяет управляющей компании оперативно генерировать денежные средства для выкупа паёв.

Наконец, не стоит забывать об «упущенной доходности». Если ЦБ реализует оптимистичный сценарий и снизит ставку до 11,5% к концу года, длинные ОФЗ могут принести более 30% — доходность, которую фонд ликвидности не обеспечит ни при каком раскладе. Но это не аргумент против LQDT — это аргумент за грамотную аллокацию, в которой денежный рынок занимает свою, чётко определённую долю.

Кому и сколько

Для консервативного инвестора с горизонтом до года LQDT может составлять 50–70% портфеля — это «ядро», генерирующее предсказуемый доход. Оставшаяся часть — короткие и среднесрочные облигации высокого кредитного качества.

Для умеренного инвестора оптимальная доля — 20–35%. Это тактический резерв: деньги на покупку облигаций при расширении спредов, на усреднение позиций в акциях во время коррекций, на вход в новые IPO или размещения. При такой доле LQDT заметно снижает общую волатильность портфеля, практически не жертвуя доходностью.

Для агрессивного инвестора — 5–15%. Даже самый рисковый портфель выигрывает от наличия «сухого пороха». Именно из этого резерва совершаются лучшие сделки — те, что появляются внезапно и требуют быстрой реакции. LQDT обеспечивает моментальную ликвидность: деньги доступны в Т+0, что критично для тактических операций.

LQDT vs. альтернативы: честное сравнение

Банковский вклад при ставке 15% предлагает доходность 13–14% годовых (максимальные ставки в крупнейших банках по данным ЦБ — около 12,87% на конец марта). Преимущество вклада — страхование АСВ до 1,4 млн рублей. Недостаток — потеря процентов при досрочном закрытии. LQDT выигрывает по гибкости: вход и выход возможны в любой торговый день без штрафов.

Накопительные счета дают ещё меньше — как правило, на 2–3 процентных пункта ниже ключевой ставки. LQDT здесь бесспорный фаворит для сумм, которые инвестор держит на брокерском счёте.

Флоатеры (облигации с плавающим купоном) — ближайший конкурент по профилю риска. Они тоже защищают от процентного риска и дают доходность, привязанную к ставке ЦБ. Однако флоатеры несут кредитный риск эмитента, а их ликвидность на вторичном рынке существенно ниже. При необходимости быстро выйти из позиции инвестор может столкнуться с широким спредом.

Вместо резюме: архитектура, а не доходность

2026 год — это год, когда российский фондовый рынок выходит из экстремального режима в нормальный. Ключевая ставка снижается, но остаётся высокой. Инфляция замедляется, но неоднородно. Геополитические риски присутствуют, но рынок научился с ними жить. В таких условиях задача инвестора — не максимизировать доходность любой ценой, а выстроить устойчивую архитектуру портфеля, способную работать при разных сценариях.

LQDT в этой архитектуре — несущая конструкция. Не самый доходный элемент, но тот, который обеспечивает всей системе управляемость, гибкость и защиту от главного врага частного инвестора — собственных импульсивных решений. В мире, где правильный тайминг невозможно предсказать, инструмент, позволяющий не торопиться, стоит больше, чем кажется.

Главная ошибка в восприятии LQDT — относиться к нему как к «простоям денег». В реальности фонд выполняет три стратегические функции одновременно.

Резерв под будущие идеи. Инвестор, зафиксировавший прибыль в акциях после ралли, но не видящий привлекательных точек входа, переводит средства в LQDT. Деньги не простаивают: они генерируют 15% годовых, пока рынок формирует новые возможности. Это особенно актуально в первом полугодии 2026 года, когда индекс Мосбиржи торгуется в узком диапазоне, а инвесторы ждут ясности по темпам снижения ставки и геополитическому фону.

Стабилизатор портфеля. Доля LQDT в портфеле работает как демпфер волатильности. Когда рынок акций проседает на 5–10%, наличие 15–20% портфеля в фонде ликвидности смягчает просадку и — что критически важно — снижает психологическое давление на инвестора. Решения, принятые в панике, обходятся дороже любых комиссий.

Временная аллокация между сделками. Это, пожалуй, самая недооценённая роль. Представьте портфель с облигациями второго эшелона: купоны получены, часть бумаг погашена, но реинвестировать сразу некуда — на рынке временно мало качественных выпусков, а фиксировать доходность по заниженным ставкам нерационально. LQDT в этой ситуации выступает нейтральным звеном: сохраняет доходность денежного рынка, не увеличивает кредитный риск и оставляет полную гибкость для входа в более интересные бумаги, когда они появятся.

Цена неправильного тайминга

Одна из самых дорогих ошибок частного инвестора — попытка угадать идеальный момент для перехода из денежного рынка в облигации или акции. В условиях 2026 года, когда траекторию ставки определяют одновременно динамика инфляции, геополитические риски, цены на нефть и параметры бюджетной политики, цена этой ошибки возрастает многократно.

Рассмотрим простой расчёт. Если инвестор в январе 2026 года полностью переложился из LQDT в длинные ОФЗ в расчёте на быстрое снижение ставки, он получил рост тела облигации, но одновременно пропустил несколько недель высокой доходности денежного рынка и принял на себя процентный риск. Если же ставка не упадёт так быстро, как ожидалось (а ЦБ прямо указывает на возможность паузы в цикле смягчения), тело облигации может временно просесть.

Альтернативный подход — постепенное перекладывание. Инвестор держит 30–40% портфеля в LQDT и по мере поступления сигналов о снижении ставки переводит по 5–10% в фиксированный купон. Ошибка тайминга в этом случае «размазана» по нескольким транзакциям, а средняя цена входа в облигации оказывается ближе к оптимальной. Именно так работает LQDT в зрелой стратегии: не как замена облигациям, а как инструмент плавного перехода между режимами рынка.

Риски, о которых молчат

Было бы непрофессионально не упомянуть риски, даже если они невелики.

14 мая 2025 года котировки LQDT за одну минуту рухнули на 4%, после чего моментально восстановились. Инцидент, вероятно, был связан с выходом крупного игрока из фонда. УК «ВИМ Инвестиции» отреагировала обещанием увеличить объёмы заявок маркетмейкера и рассмотреть вопрос добавления второго маркетмейкера. Эпизод показал: при экстремальном оттоке ликвидность стакана не безгранична, и инвестор, поставивший рыночную заявку в неудачную секунду, мог потерять несколько процентов.

Существует и системный сценарий, о котором предупреждают опытные участники рынка: резкая геополитическая деэскалация может спровоцировать массовый переток из фондов денежного рынка в акции и длинные облигации. Если это произойдёт синхронно, маркетмейкеры могут не справиться с объёмом заявок на продажу. Аналогичная ситуация наблюдалась в США в марте 2020 года. Впрочем, российский рынок пока таких прецедентов не знал, а сама структура фонда (сделки РЕПО с коротким горизонтом) позволяет управляющей компании оперативно генерировать денежные средства для выкупа паёв.

Наконец, не стоит забывать об «упущенной доходности». Если ЦБ реализует оптимистичный сценарий и снизит ставку до 11,5% к концу года, длинные ОФЗ могут принести более 30% — доходность, которую фонд ликвидности не обеспечит ни при каком раскладе. Но это не аргумент против LQDT — это аргумент за грамотную аллокацию, в которой денежный рынок занимает свою, чётко определённую долю.

Кому и сколько

Для консервативного инвестора с горизонтом до года LQDT может составлять 50–70% портфеля — это «ядро», генерирующее предсказуемый доход. Оставшаяся часть — короткие и среднесрочные облигации высокого кредитного качества.

Для умеренного инвестора оптимальная доля — 20–35%. Это тактический резерв: деньги на покупку облигаций при расширении спредов, на усреднение позиций в акциях во время коррекций, на вход в новые IPO или размещения. При такой доле LQDT заметно снижает общую волатильность портфеля, практически не жертвуя доходностью.

Для агрессивного инвестора — 5–15%. Даже самый рисковый портфель выигрывает от наличия «сухого пороха». Именно из этого резерва совершаются лучшие сделки — те, что появляются внезапно и требуют быстрой реакции. LQDT обеспечивает моментальную ликвидность: деньги доступны в Т+0, что критично для тактических операций.

LQDT vs. альтернативы: честное сравнение

Банковский вклад при ставке 15% предлагает доходность 13–14% годовых (максимальные ставки в крупнейших банках по данным ЦБ — около 12,87% на конец марта). Преимущество вклада — страхование АСВ до 1,4 млн рублей. Недостаток — потеря процентов при досрочном закрытии. LQDT выигрывает по гибкости: вход и выход возможны в любой торговый день без штрафов.

Накопительные счета дают ещё меньше — как правило, на 2–3 процентных пункта ниже ключевой ставки. LQDT здесь бесспорный фаворит для сумм, которые инвестор держит на брокерском счёте.

Флоатеры (облигации с плавающим купоном) — ближайший конкурент по профилю риска. Они тоже защищают от процентного риска и дают доходность, привязанную к ставке ЦБ. Однако флоатеры несут кредитный риск эмитента, а их ликвидность на вторичном рынке существенно ниже. При необходимости быстро выйти из позиции инвестор может столкнуться с широким спредом.

Вместо резюме: архитектура, а не доходность

2026 год — это год, когда российский фондовый рынок выходит из экстремального режима в нормальный. Ключевая ставка снижается, но остаётся высокой. Инфляция замедляется, но неоднородно. Геополитические риски присутствуют, но рынок научился с ними жить. В таких условиях задача инвестора — не максимизировать доходность любой ценой, а выстроить устойчивую архитектуру портфеля, способную работать при разных сценариях.

LQDT в этой архитектуре — несущая конструкция. Не самый доходный элемент, но тот, который обеспечивает всей системе управляемость, гибкость и защиту от главного врага частного инвестора — собственных импульсивных решений. В мире, где правильный тайминг невозможно предсказать, инструмент, позволяющий не торопиться, стоит больше, чем кажется.