Что такое «рыночная апатия» и как она проявляется?

В классической теории рыночной микроструктуры апатия описывается как период штиля: синхронное падение объемов торгов, сужение спредов и затяжное снижение волатильности в отсутствие новостей. Но российский фондовый рынок 2024–2025 годов переписал академические учебники. Текущая «рыночная апатия» — это принципиально иной, мутировавший феномен. Мы наблюдаем состояние высочайшей внутренней турбулентности при полном отсутствии вектора движения, умноженное на беспрецедентный переток капитала из долевых инструментов в денежные суррогаты.

На макроуровне статистика выглядит как грандиозный бум. По итогам 2025 года общий объем торгов на Московской бирже продемонстрировал рост на 17%, достигнув астрономической отметки в 1,74 квадриллиона рублей. Неискушенный наблюдатель сочтет это признаком перегретого рынка. Однако детальный разбор микроструктуры вскрывает иллюзию: эта колоссальная цифра формируется за счет гипертрофированного денежного рынка и операций репо, которые выступают гигантским «пылесосом» для ликвидности в эпоху жестких ставок.

Долевой рынок сжался до микроскопических долей. Среднедневной объем торгов акциями в декабре 2025 года составил лишь 99,9 млрд рублей при общем месячном объеме в 2,8 трлн рублей. Для сравнения, на денежный рынок в том же месяце пришлось 148,7 трлн рублей со среднедневным объемом в 5,7 трлн рублей. Акции превратились в статистическую погрешность на собственной бирже.

Механика этой апатии радикально отличается от кризисов 2008 или 2022 годов. Паника — это каскадные маржин-коллы и слепое бегство от риска. Инвесторы сбрасывают активы, фиксируя убытки. Апатия 2024–2025 годов — это синдром «выученной беспомощности» (learned helplessness) в условиях, когда премия за риск математически уничтожена. Капитал не бежит с рынка, он оседает на пассивных парковках.

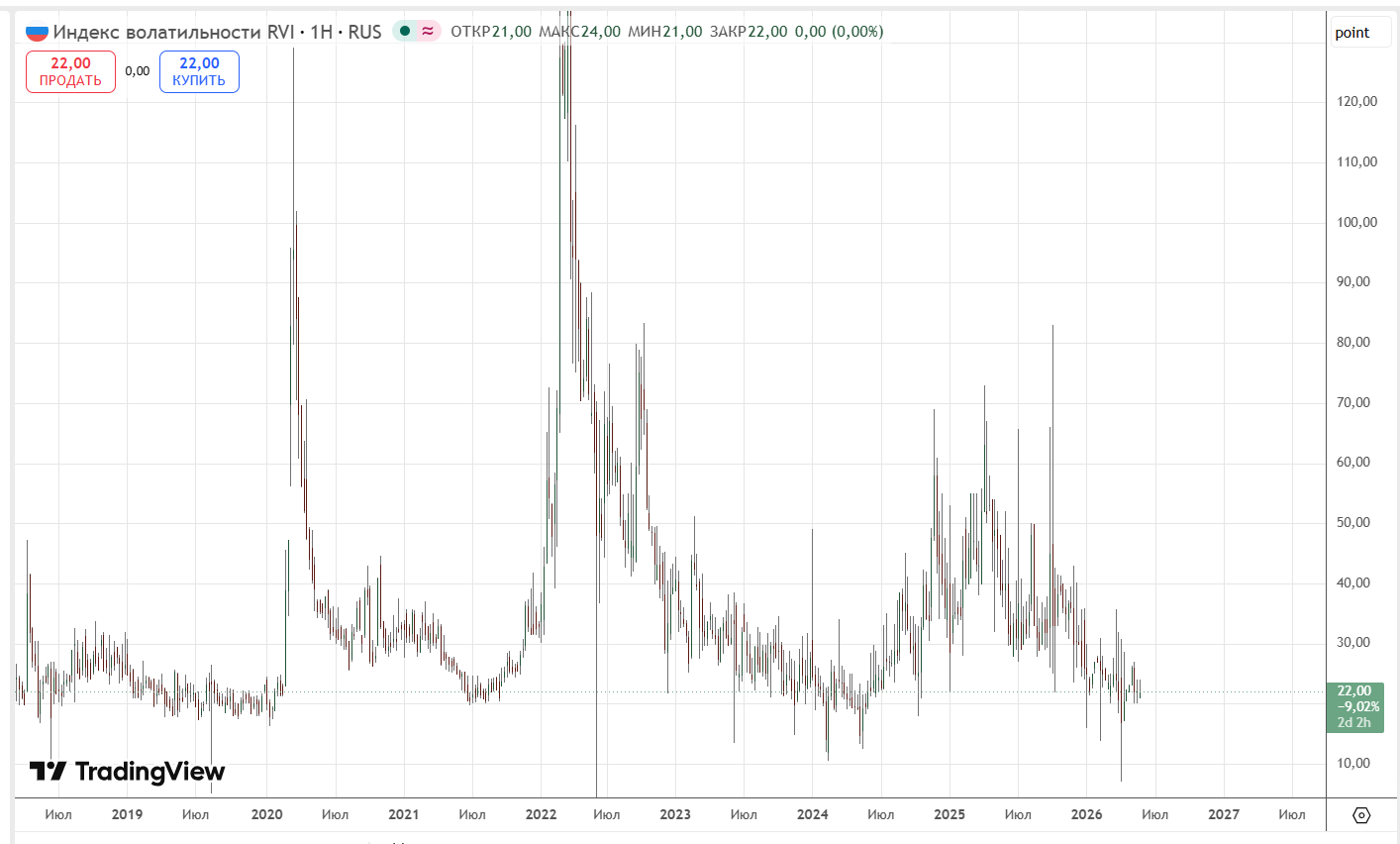

Доказательством скрытого напряжения служит Индекс волатильности (RVI) — рыночный «барометр страха». В спокойные периоды он дрейфует в коридоре 15–20 пунктов. Но в 2025 году среднее значение RVI составило 38,5 пункта — это 10-летний максимум, если вынести за скобки шоковый 2022 год. Максимальная отметка достигала 63,99 пункта. Рынок замер не от расслабленности, а от предельного внутреннего давления, удерживаемого бетонной плитой безрисковой ставки.

Иллюзию благополучия поддерживает и фасадная статистика брокеров. Московская биржа рапортует о 40,1 млн частных инвесторов и 76 млн открытых счетов. Реальность куда прозаичнее: 74% брокерских ИИС остаются абсолютно пустыми. Из рекордных 2,5 трлн рублей, принесенных «физиками» на биржу в 2025 году, более 2,1 трлн ушло в облигации, а в акции — микроскопические 186,6 млрд рублей. Инвестор осознанно перекрыл кислород акционерному капиталу.

В классической теории рыночной микроструктуры апатия описывается как период штиля: синхронное падение объемов торгов, сужение спредов и затяжное снижение волатильности в отсутствие новостей. Но российский фондовый рынок 2024–2025 годов переписал академические учебники. Текущая «рыночная апатия» — это принципиально иной, мутировавший феномен. Мы наблюдаем состояние высочайшей внутренней турбулентности при полном отсутствии вектора движения, умноженное на беспрецедентный переток капитала из долевых инструментов в денежные суррогаты.

На макроуровне статистика выглядит как грандиозный бум. По итогам 2025 года общий объем торгов на Московской бирже продемонстрировал рост на 17%, достигнув астрономической отметки в 1,74 квадриллиона рублей. Неискушенный наблюдатель сочтет это признаком перегретого рынка. Однако детальный разбор микроструктуры вскрывает иллюзию: эта колоссальная цифра формируется за счет гипертрофированного денежного рынка и операций репо, которые выступают гигантским «пылесосом» для ликвидности в эпоху жестких ставок.

Долевой рынок сжался до микроскопических долей. Среднедневной объем торгов акциями в декабре 2025 года составил лишь 99,9 млрд рублей при общем месячном объеме в 2,8 трлн рублей. Для сравнения, на денежный рынок в том же месяце пришлось 148,7 трлн рублей со среднедневным объемом в 5,7 трлн рублей. Акции превратились в статистическую погрешность на собственной бирже.

Механика этой апатии радикально отличается от кризисов 2008 или 2022 годов. Паника — это каскадные маржин-коллы и слепое бегство от риска. Инвесторы сбрасывают активы, фиксируя убытки. Апатия 2024–2025 годов — это синдром «выученной беспомощности» (learned helplessness) в условиях, когда премия за риск математически уничтожена. Капитал не бежит с рынка, он оседает на пассивных парковках.

Доказательством скрытого напряжения служит Индекс волатильности (RVI) — рыночный «барометр страха». В спокойные периоды он дрейфует в коридоре 15–20 пунктов. Но в 2025 году среднее значение RVI составило 38,5 пункта — это 10-летний максимум, если вынести за скобки шоковый 2022 год. Максимальная отметка достигала 63,99 пункта. Рынок замер не от расслабленности, а от предельного внутреннего давления, удерживаемого бетонной плитой безрисковой ставки.

Иллюзию благополучия поддерживает и фасадная статистика брокеров. Московская биржа рапортует о 40,1 млн частных инвесторов и 76 млн открытых счетов. Реальность куда прозаичнее: 74% брокерских ИИС остаются абсолютно пустыми. Из рекордных 2,5 трлн рублей, принесенных «физиками» на биржу в 2025 году, более 2,1 трлн ушло в облигации, а в акции — микроскопические 186,6 млрд рублей. Инвестор осознанно перекрыл кислород акционерному капиталу.

Чтобы понять природу текущей рыночной мерзлоты, нужно отбросить медийный шум и взглянуть на сухие цифры премии за риск инвестирования в акции (Equity Risk Premium, ERP). Эта метрика — фундамент капитализма: она показывает, сколько инвестор требует сверху за покупку волатильного бизнеса вместо надежного гособлигации или вклада.

В 2024–2025 годах Банк России, пытаясь охладить перегретую экономику и дефицит кадров, включил режим экстремальной монетарной жесткости. Ключевая ставка достигла 21%. При депозитах, дающих 18–20%, и фондах ликвидности, привязанных к ставке RUONIA, безрисковый горизонт закрепился на уровне ~19%.

Посчитаем математику рационального агента. Историческая премия за риск для развивающегося рынка под санкциями составляет минимум 7–9%. Следовательно, чтобы конкурировать с банковским депозитом, совокупная доходность портфеля акций (дивиденды плюс рост тела) должна составлять 26–28% годовых. В индексе Мосбиржи физически нет корпораций, способных стабильно генерировать такую норму возврата на капитал без уничтожения собственной операционной деятельности. Модель сломалась: покупка акций стала экономически бессмысленной.

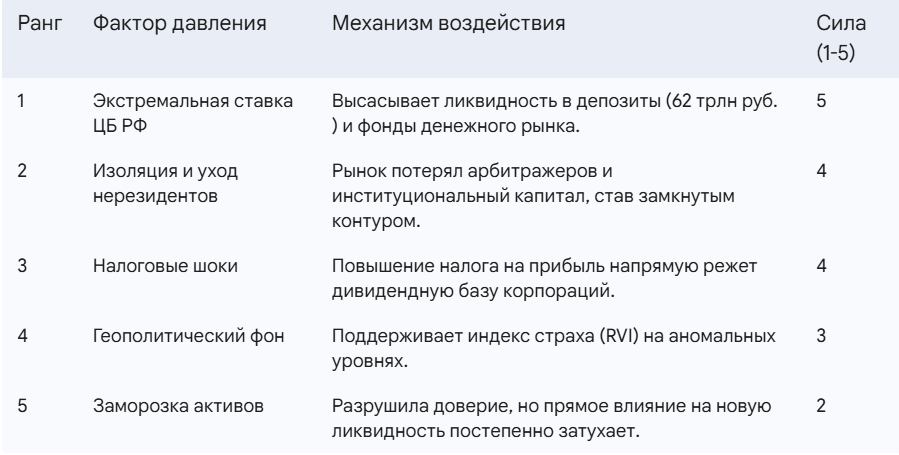

Иерархия структурных факторов давления выглядит так:

В 2024–2025 годах Банк России, пытаясь охладить перегретую экономику и дефицит кадров, включил режим экстремальной монетарной жесткости. Ключевая ставка достигла 21%. При депозитах, дающих 18–20%, и фондах ликвидности, привязанных к ставке RUONIA, безрисковый горизонт закрепился на уровне ~19%.

Посчитаем математику рационального агента. Историческая премия за риск для развивающегося рынка под санкциями составляет минимум 7–9%. Следовательно, чтобы конкурировать с банковским депозитом, совокупная доходность портфеля акций (дивиденды плюс рост тела) должна составлять 26–28% годовых. В индексе Мосбиржи физически нет корпораций, способных стабильно генерировать такую норму возврата на капитал без уничтожения собственной операционной деятельности. Модель сломалась: покупка акций стала экономически бессмысленной.

Иерархия структурных факторов давления выглядит так:

Однако за фасадом математики скрывается мощный, недооцененный фактор — колоссальное выгорание поколения инвесторов 2020–2021 годов. Миллионы людей пришли на биржу в эпоху нулевых ставок и геймификации, усвоив правило «выкупай любую просадку». Реальность ответила им заморозкой активов, отменой дивидендов сырьевиками и крахом тела облигаций.

С точки зрения поведенческой экономики (Даниэль Канеман, Ричард Талер) здесь работает жесткое искажение недавней истории (recency bias) и избегание двусмысленности (ambiguity aversion). Инвесторы подсознательно маркируют биржу как источник токсичного стресса. Рациональный аргумент про «депозит под 20%» — это лишь удобная логическая броня. Глубинная правда в том, что инвестор эмоционально истощен. Он выбирает вклад не ради того, чтобы обогнать инфляцию, а чтобы купить психологический комфорт и больше не видеть красные цифры убытков в терминале.

Как повела себя биржа?

Если смотреть на графики 2024–2025 годов с высоты птичьего полета, можно подумать, что рынок находился в комфортном боковике. По итогам 2025 года полная доходность Индекса Мосбиржи (с учетом реинвестированных дивидендов) составила унизительные 2% , вчистую проиграв инфляции. Сам индикатор просел на 4%, закрыв год на депрессивной отметке 2766,62 пункта. Долларовый Индекс РТС, напротив, взлетел на 24,7% (до 1114 пунктов) , но это была не победа капитализации бизнеса, а исключительно математический артефакт укрепления рубля.

Внутри года рынок бросало из стороны в сторону: в феврале 2025-го индекс доходил до 3326 пунктов на миражах мирных переговоров , но под прессом ставки быстро рухнул обратно.

Главная драма разворачивалась под капотом. Нулевая динамика индекса — это средняя температура по палате. Финансовые тяжеловесы удержали рынок от краха: Сбербанк обновил рекорд, заработав 1,69 трлн рублей чистой прибыли с фантастическим ROE в 22,1%. ВТБ также отчитался о солидных 502 млрд рублей прибыли. Экспортеры (65% индекса) стагнировали под двойным ударом крепкого рубля и падающего сырья.

Но за пределами топ-10 голубых фишек разразилась бойня. Ставка в 20% оказалась смертельным приговором для компаний роста (Growth), IT-сектора и девелоперов с высоким долгом. Технологический сектор, который еще недавно был любимцем розницы, подвергся безжалостной переоценке: акции «Диасофта» рухнули на 60%, «Группы Позитив» и Делимобиля — на 50%, «Группы Астра» — на 46%.

Сравнивая этот кризис с историческими бенчмарками, мы видим беспрецедентную картину.

Сегодня мы наблюдаем I-образную стагнацию. Российский рынок лишен двух главных двигателей прошлых лет: иностранных денег и мягкой политики ЦБ. Это закрытая герметичная система, сжигающая остатки внутренних сбережений. Эмитенты вынуждены рефинансировать долг под двузначные проценты, уничтожая свободный денежный поток (FCF).

Текущий боковик — это не консолидация перед бурным ростом бизнеса. Это изматывающий процесс принудительного снижения долговой нагрузки (делевериджа). Когда пружина разожмется и кривая доходности пойдет вниз, рынок акций вырастет не на блестящих финансовых отчетах, а на банальной технической переоценке мультипликаторов.

Когда ждать пробуждения?

Hынок живет в плену иллюзий о том, что именно станет триггером для долгожданного бычьего тренда. Разберем популярные мифы и укажем на реальные опережающие индикаторы.

Как увидеть разворот первым? Смотрите на долговой рынок. Устойчивая инверсия кривой ОФЗ станет неоспоримым математическим доказательством того, что «зима» закончилась. Когда спред между ночной ставкой RUONIA и доходностью 10-летних ОФЗ начнет стремительно схлопываться , это будет означать капитуляцию регулятора перед дезинфляцией. Второй метрический сигнал — резкий рост объемов маржинального кредитования (пока никто не берет плечи под 25%). Третий — всплеск поисковых запросов в Яндексе «как купить акции», маркирующий возвращение массовой розницы.

Российский фондовый рынок пережил необратимую мутацию: он навсегда перестал быть спекулятивным казино развивающихся стран и превратился в гиперрациональную, герметичную сберегательную кассу. Феномен нынешней апатии — это блестяще исполненная эволюционная адаптация капитала к реальности, где двузначная ставка Центробанка математически обнулила корпоративный риск. Пока монетарная гравитация не ослабнет до критических 12-14%, Индекс Мосбиржи будет напоминать кардиограмму пациента в искусственной коме: экономика жива, прибыль генерируется, но резкие движения противопоказаны, а умные деньги продолжат хладнокровно забирать свой сложный процент в фондах денежного рынка.

С точки зрения поведенческой экономики (Даниэль Канеман, Ричард Талер) здесь работает жесткое искажение недавней истории (recency bias) и избегание двусмысленности (ambiguity aversion). Инвесторы подсознательно маркируют биржу как источник токсичного стресса. Рациональный аргумент про «депозит под 20%» — это лишь удобная логическая броня. Глубинная правда в том, что инвестор эмоционально истощен. Он выбирает вклад не ради того, чтобы обогнать инфляцию, а чтобы купить психологический комфорт и больше не видеть красные цифры убытков в терминале.

Как повела себя биржа?

Если смотреть на графики 2024–2025 годов с высоты птичьего полета, можно подумать, что рынок находился в комфортном боковике. По итогам 2025 года полная доходность Индекса Мосбиржи (с учетом реинвестированных дивидендов) составила унизительные 2% , вчистую проиграв инфляции. Сам индикатор просел на 4%, закрыв год на депрессивной отметке 2766,62 пункта. Долларовый Индекс РТС, напротив, взлетел на 24,7% (до 1114 пунктов) , но это была не победа капитализации бизнеса, а исключительно математический артефакт укрепления рубля.

Внутри года рынок бросало из стороны в сторону: в феврале 2025-го индекс доходил до 3326 пунктов на миражах мирных переговоров , но под прессом ставки быстро рухнул обратно.

Главная драма разворачивалась под капотом. Нулевая динамика индекса — это средняя температура по палате. Финансовые тяжеловесы удержали рынок от краха: Сбербанк обновил рекорд, заработав 1,69 трлн рублей чистой прибыли с фантастическим ROE в 22,1%. ВТБ также отчитался о солидных 502 млрд рублей прибыли. Экспортеры (65% индекса) стагнировали под двойным ударом крепкого рубля и падающего сырья.

Но за пределами топ-10 голубых фишек разразилась бойня. Ставка в 20% оказалась смертельным приговором для компаний роста (Growth), IT-сектора и девелоперов с высоким долгом. Технологический сектор, который еще недавно был любимцем розницы, подвергся безжалостной переоценке: акции «Диасофта» рухнули на 60%, «Группы Позитив» и Делимобиля — на 50%, «Группы Астра» — на 46%.

Сравнивая этот кризис с историческими бенчмарками, мы видим беспрецедентную картину.

- 2008 год — V-образный отскок, профинансированный мировой ликвидностью и ралли нефти.

- 2014 год — L-образная адаптация к санкциям и плавающему курсу.

- 2020 год — мгновенный V-образный выкуп просадки на вертолетных деньгах и буме розничных счетов.

Сегодня мы наблюдаем I-образную стагнацию. Российский рынок лишен двух главных двигателей прошлых лет: иностранных денег и мягкой политики ЦБ. Это закрытая герметичная система, сжигающая остатки внутренних сбережений. Эмитенты вынуждены рефинансировать долг под двузначные проценты, уничтожая свободный денежный поток (FCF).

Текущий боковик — это не консолидация перед бурным ростом бизнеса. Это изматывающий процесс принудительного снижения долговой нагрузки (делевериджа). Когда пружина разожмется и кривая доходности пойдет вниз, рынок акций вырастет не на блестящих финансовых отчетах, а на банальной технической переоценке мультипликаторов.

Когда ждать пробуждения?

Hынок живет в плену иллюзий о том, что именно станет триггером для долгожданного бычьего тренда. Разберем популярные мифы и укажем на реальные опережающие индикаторы.

- Снижение ключевой ставки (Миф о быстром ралли). Считается, что любое движение ЦБ вниз запустит переток капитала в акции. Это математическая ошибка. При снижении ставки с заградительных 21% до 15% ликвидность не побежит в долевые бумаги. Фундаментальный «порог переключения» (switching point), при котором акции начнут выигрывать у безрисковых инструментов, находится строго в диапазоне 12–14% годовых. До этой отметки переток будет оставаться в рамках статистической погрешности.

- Триллионы с депозитов (Миф о лавине денег). Индустрия кормит себя сказками, что 62 трлн рублей , запертые на вкладах, хлынут на биржу. Это игнорирует профиль риска консервативного капитала. Вкладчики перенесут деньги в ОФЗ с фиксированным купоном или фонды ликвидности, а не в волатильный Сбербанк. Рынок акций может претендовать в лучшем случае на 5-7% от этого навеса.

- Геополитическая разрядка (Фундаментальный драйвер). Это реальный триггер, но с жестким условием. Разрядка для смарт-мани — это не новости о прекращении огня, а конкретный юридический демонтаж санкций, касающихся трансконграничных расчетов и разблокировки мостов Euroclear/Clearstream. Без этого рынок останется вариться в собственном соку.

- Новые IPO (Миф о предложении). Попытка оживить рынок новыми размещениями обречена. Дополнительное предложение бумаг (supply) без встречного спроса (demand) лишь абсорбирует остатки ликвидности на вторичном рынке.

Как увидеть разворот первым? Смотрите на долговой рынок. Устойчивая инверсия кривой ОФЗ станет неоспоримым математическим доказательством того, что «зима» закончилась. Когда спред между ночной ставкой RUONIA и доходностью 10-летних ОФЗ начнет стремительно схлопываться , это будет означать капитуляцию регулятора перед дезинфляцией. Второй метрический сигнал — резкий рост объемов маржинального кредитования (пока никто не берет плечи под 25%). Третий — всплеск поисковых запросов в Яндексе «как купить акции», маркирующий возвращение массовой розницы.

Российский фондовый рынок пережил необратимую мутацию: он навсегда перестал быть спекулятивным казино развивающихся стран и превратился в гиперрациональную, герметичную сберегательную кассу. Феномен нынешней апатии — это блестяще исполненная эволюционная адаптация капитала к реальности, где двузначная ставка Центробанка математически обнулила корпоративный риск. Пока монетарная гравитация не ослабнет до критических 12-14%, Индекс Мосбиржи будет напоминать кардиограмму пациента в искусственной коме: экономика жива, прибыль генерируется, но резкие движения противопоказаны, а умные деньги продолжат хладнокровно забирать свой сложный процент в фондах денежного рынка.