Предстоящее 19 июня заседание Совета директоров Банка России пройдет в условиях сложной макроэкономической дихотомии. Экономика демонстрирует признаки управляемого торможения после экстремального перегрева, но это охлаждение крайне асимметрично. С одной стороны, жесткая денежно-кредитная политика (ДКП) успешно давит кредитную активность и стимулирует граждан сберегать. С другой — колоссальная фискальная экспансия и дефицит кадров продолжают генерировать перманентное проинфляционное давление.

В этих условиях мы видим базовым сценарием на июнь снижение ключевой ставки на 50 базисных пунктов, до 14,00% годовых. Однако альтернатива — сохранение ставки на уровне 14,50% — рассматривается как высоковероятная страховка от нарастающего бюджетного шока.

Заложники собственного прогноза

На апрельском заседании ЦБ РФ не только снизил ставку до 14,50%, но и парадоксальным образом сузил прогнозный диапазон средней ключевой ставки на 2026 год — до 14,0–14,5%. Учитывая математику уже прошедших месяцев, этот прогноз жестко детерминирует среднюю ставку с конца апреля и до конца года в коридоре 13,3–14,0%.

Эта константа задает жесткий фреймворк: ЦБ не может позволить себе ни длительной паузы, ни агрессивного смягчения без риска дискредитировать собственный forward guidance.

Аргументы «за»: почему экономика просит смягчения

В пользу продолжения цикла снижения ставок говорит фактическая динамика цен и экономической активности:

Эффект храповика: что связывает руки регулятору

Несмотря на дезинфляционные успехи, в экономике действуют мощные противовесы:

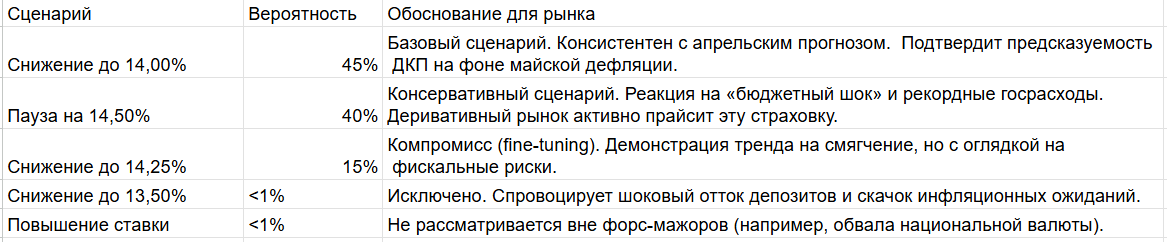

Матрица решений 19 июня: ставки сделаны

Анализ производных финансовых инструментов и макроэкономических маркеров позволяет выстроить следующую картину ожиданий на июнь:

В этих условиях мы видим базовым сценарием на июнь снижение ключевой ставки на 50 базисных пунктов, до 14,00% годовых. Однако альтернатива — сохранение ставки на уровне 14,50% — рассматривается как высоковероятная страховка от нарастающего бюджетного шока.

Заложники собственного прогноза

На апрельском заседании ЦБ РФ не только снизил ставку до 14,50%, но и парадоксальным образом сузил прогнозный диапазон средней ключевой ставки на 2026 год — до 14,0–14,5%. Учитывая математику уже прошедших месяцев, этот прогноз жестко детерминирует среднюю ставку с конца апреля и до конца года в коридоре 13,3–14,0%.

Эта константа задает жесткий фреймворк: ЦБ не может позволить себе ни длительной паузы, ни агрессивного смягчения без риска дискредитировать собственный forward guidance.

Аргументы «за»: почему экономика просит смягчения

В пользу продолжения цикла снижения ставок говорит фактическая динамика цен и экономической активности:

- Историческая дефляция. Впервые с начала года в первую неделю мая зафиксирована недельная дефляция (-0,02%). И хотя вклад волатильного плодоовощного сегмента велик, базовая устойчивая инфляция возвращается в целевой диапазон 4–5%.

- Охлаждение ВВП. В I квартале 2026 года ВВП снизился на 0,5% в годовом выражении. Минэкономразвития радикально ухудшило прогноз роста ВВП на год с 1,3% до 0,4%. Сохранение запретительных кредитных условий грозит превратить мягкую посадку в полномасштабную рецессию, отрезав корпоративный сектор от финансирования.

- Смена модели поведения. Жесткая ДКП эффективно пылесосит ликвидность с потребительского рынка на срочные банковские депозиты.

Эффект храповика: что связывает руки регулятору

Несмотря на дезинфляционные успехи, в экономике действуют мощные противовесы:

- Фискальное доминирование. Дефицит федерального бюджета за январь–апрель достиг колоссальных 5,877 трлн рублей (при годовом плане в 3,786 трлн рублей). Этот беспрецедентный навес ликвидности через канал госзакупок напрямую нивелирует эффект от высокой ставки.

- Кадровый голод. Безработица обновила исторический минимум (2,1% в феврале). Разрыв между темпами роста зарплат (+8,6% в реальном выражении) и стагнирующей производительностью труда — классический драйвер инфляции издержек (cost-push inflation). Бизнес вынужден перекладывать растущий ФОТ в конечные цены.

- Слабеющий экспорт. Доходы от нефтегазового сектора рухнули на 38,3% год к году. Давление на рубль из-за дисконта на нефть Urals и проблем с логистикой сохраняет риск импортируемой инфляции.

Матрица решений 19 июня: ставки сделаны

Анализ производных финансовых инструментов и макроэкономических маркеров позволяет выстроить следующую картину ожиданий на июнь:

Вердикт: Экономическая логика диктует выбор в пользу 14,00%. Удержание ставки на уровне 14,50% потребует от ЦБ обвальных снижений осенью для попадания в собственный прогнозный коридор. Подобная «рваная» динамика противоречит принципам сглаживания Банка России.

Траектория второго полугодия: долговой рынок ждет терминальной ставки

Движение ставки во второй половине 2026 года не будет линейным. Мы прогнозируем достижение терминальной ставки к концу декабря в узком диапазоне 12,50–13,00% годовых. Движение будет построено на чередовании микро-шагов (по 25–50 б.п.) и пауз для оценки трансмиссионного эффекта, особенно в октябре на фоне плановой индексации тарифов ЖКХ.

Долговой рынок уже закладывает этот сценарий: кривая бескупонной доходности ОФЗ демонстрирует классическую инверсию. При реализации консервативного сценария инвесторы в длинные ОФЗ с фиксированным купоном (выпуски 26245, 26252) могут зафиксировать совокупную доходность 20–25% за счет переоценки тела бумаг.

Черные лебеди 2026-го: сценарий стагфляции

Мы оцениваем вероятность реализации рискового сценария (Tail Risk) в 15–20%. Он возможен при синхронном срабатывании двух триггеров: глобальной рецессии с обвалом нефти Urals ниже $35 за баррель и неконтролируемым расширением бюджетного дефицита (свыше 8–9 трлн рублей) на фоне геополитических шоков.

В этом сценарии экономика входит в стагфляцию. Минфин, исчерпав ликвидную часть ФНБ, выходит на рынок ОФЗ с агрессивными заимствованиями, лишая бизнес ликвидности. Для остановки панической девальвации рубля Банк России прибегнет к шоковой терапии: цикл смягчения прервется, а ставка будет экстренно поднята до 16,00–17,00%.

Резюме

Стратегия ЦБ во втором полугодии 2026 года — это ювелирное балансирование между жесткой посадкой корпоративного сектора и разгоном инфляционной спирали. Терминальный диапазон 12,50–13,00% к концу года — оптимальный эквилибриум. Он абсорбирует фискальный импульс, сохранит привлекательность рублевых активов и выведет экономику на траекторию роста. Но успех этого маневра критически зависит от финансовой дисциплины Минфина.