В мае 2026 года российские частные инвесторы оказались в уникальной точке экономического цикла. Банк России уже в пятый раз подряд — в рамках цикла смягчения, стартовавшего в июне 2025 года, — опустил ключевую ставку, доведя ее до 14,50%. Согласно базовому прогнозу регулятора, до конца года средняя ставка закрепится на уровне 13,3-14,0%, а инфляция составит 4,5-5,5%.

Для капитала это означает формирование редкого окна возможностей: рынок все еще предлагает высокие купонные доходности, но уже появился реальный потенциал переоценки долгосрочных бумаг. Вдобавок, за последние два года ландшафт доступных инструментов кардинально изменился. Сегодня задача инвестора с горизонтом до 2027 года — не искать «серебряную пулю», а грамотно конструировать портфель из 5-7 классов активов, каждый из которых выполняет свою четкую функцию.

Разбираем главные инвестиционные идеи 2026 года без академического тумана: от долгового рынка до альтернативных активов.

1. Облигации: окно высоких купонов и игра на смягчение ДКП

Главный вопрос долгового рынка сегодня — выбор правильной дюрации. По нашим оценкам, вероятность плавного снижения ставки до 12,5-13% к концу года (базовый сценарий) составляет около 60%. Вероятность оптимистичного сценария (ставка 12% к концу 2026-го и 8-10% в 2027-м) оценивается в 25%, а жесткого (пауза на уровне 14-15%) — в 15%.

Налоговый хак: ИИС-3 остается главным инструментом налоговой оптимизации. Облигации и пассивные доходы защищены двухступенчатой шкалой НДФЛ (13% до 2,4 млн рублей и 15% сверх), в то время как основная зарплатная база может облагаться по ставке до 22%. ИИС-3 дает вычет на взнос до 88 тыс. рублей в год и освобождает от налога прибыль до 30 млн рублей при закрытии счета.

2. Ренессанс недвижимости: ЗПИФ против классических фондов

В 2026 году классические открытые ПИФы (с комиссиями 1,5-3,5%) объективно проигрывают самостоятельно собранным портфелям или дешевым биржевым фондам (БПИФ с комиссиями 0,3-0,7%). А вот Закрытые паевые инвестиционные фонды (ЗПИФ) недвижимости переживают бум.

3. Краудлендинг: взросление альтернативного кредитования

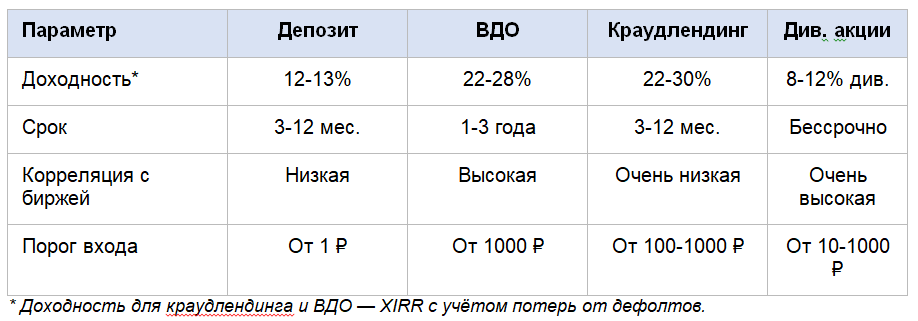

Российский краудлендинг прошел путь от нишевого финтеха до признанного класса активов. После технической просадки выдач в 2025 году из-за ставки в 21%, в 2026 году рынок восстанавливается с прогнозом объема свыше 100 млрд рублей к 2030 году.

Краудлендинг занимает в зрелом портфеле нишу, которую не закрывает ни один другой инструмент. Это не альтернатива облигациям и не альтернатива акциям — это самостоятельный класс активов с собственным профилем риск-доходности.

Для капитала это означает формирование редкого окна возможностей: рынок все еще предлагает высокие купонные доходности, но уже появился реальный потенциал переоценки долгосрочных бумаг. Вдобавок, за последние два года ландшафт доступных инструментов кардинально изменился. Сегодня задача инвестора с горизонтом до 2027 года — не искать «серебряную пулю», а грамотно конструировать портфель из 5-7 классов активов, каждый из которых выполняет свою четкую функцию.

Разбираем главные инвестиционные идеи 2026 года без академического тумана: от долгового рынка до альтернативных активов.

1. Облигации: окно высоких купонов и игра на смягчение ДКП

Главный вопрос долгового рынка сегодня — выбор правильной дюрации. По нашим оценкам, вероятность плавного снижения ставки до 12,5-13% к концу года (базовый сценарий) составляет около 60%. Вероятность оптимистичного сценария (ставка 12% к концу 2026-го и 8-10% в 2027-м) оценивается в 25%, а жесткого (пауза на уровне 14-15%) — в 15%.

- Длинные ОФЗ — фаворит сезона. Текущая кривая доходности почти плоская: длинные выпуски (10-30 лет) дают 14,4-14,5%. Математика проста: снижение ставки на 1 процентный пункт обеспечивает рост цены облигации с 10-летней дюрацией примерно на 10%. В базовом сценарии совокупная доходность таких бумаг за 12 месяцев составит 16-22%, а в оптимистичном — впечатляющие 30-40%. Рекомендуется аллокация в 15-25% от долговой части портфеля в выпуски с погашением в 2038-2041 годах.

- Корпоративный долг. Бумаги первого эшелона (с рейтингами ААА-АА, такие как Сбербанк или Роснефть) обеспечивают 16-17,5% годовых. Премия к ОФЗ составляет 1,5-3 процентных пункта. Второй эшелон (рейтинги A — BBB, включая ритейл и лизинг) предлагает 17-20% доходности.

- Идеальный валютный хедж. Замещающие и юаневые облигации предлагают 7-10% доходности в валюте. При ослаблении рубля до ₽98 за доллар к концу 2026 года, рублевая доходность может достичь 28-30%. Их главное преимущество — отсутствие санкционных рисков из-за независимости от иностранных депозитариев.

- Чего стоит избегать. Флоатеры (ОФЗ-ПК) проигрывают бумагам с фиксированным купоном на цикле снижения ставки. Их доля не должна превышать 5-10% исключительно в качестве страховки. Также стоит избегать ВДО без диверсификации — вложение в одного эмитента со ставкой 28% является пари, а не инвестицией.

Налоговый хак: ИИС-3 остается главным инструментом налоговой оптимизации. Облигации и пассивные доходы защищены двухступенчатой шкалой НДФЛ (13% до 2,4 млн рублей и 15% сверх), в то время как основная зарплатная база может облагаться по ставке до 22%. ИИС-3 дает вычет на взнос до 88 тыс. рублей в год и освобождает от налога прибыль до 30 млн рублей при закрытии счета.

2. Ренессанс недвижимости: ЗПИФ против классических фондов

В 2026 году классические открытые ПИФы (с комиссиями 1,5-3,5%) объективно проигрывают самостоятельно собранным портфелям или дешевым биржевым фондам (БПИФ с комиссиями 0,3-0,7%). А вот Закрытые паевые инвестиционные фонды (ЗПИФ) недвижимости переживают бум.

- Масштаб рынка. За последний год стоимость чистых активов (СЧА) в розничных ЗПИФ недвижимости выросла до 158 млрд рублей.

- Доходность. В 2025 году фонды показали совокупную доходность 16-32%, состоящую из арендного потока (7-15%) и переоценки объектов (8-17%).

- Налоговые привилегии. Внутри фонда налог на прибыль составляет 0%, что позволяет реинвестировать средства без потерь. Доход инвестора облагается по ставкам 13/15%, что критически важно для лиц с доходом свыше 5 млн рублей, чьи прямые доходы от недвижимости облагались бы по шкале до 22%.

- Фокус на сектора. Складские и индустриальные ЗПИФ остаются одной из самых интересных ниш на фоне дефицита качественных складов класса А. Рентные фонды подходят для умеренного профиля инвестора, тогда как девелоперские (доходность 20-30%+) несут в себе риски стройки и подходят только агрессивным инвесторам.

3. Краудлендинг: взросление альтернативного кредитования

Российский краудлендинг прошел путь от нишевого финтеха до признанного класса активов. После технической просадки выдач в 2025 году из-за ставки в 21%, в 2026 году рынок восстанавливается с прогнозом объема свыше 100 млрд рублей к 2030 году.

- Экономика доходности. Бизнес кредитуется на платформах под 24-32% годовых. Инвестор забирает основную часть этой маржи, получая целевую XIRR 22-25% годовых (уже с учетом возможных дефолтов).

- Структура портфеля. Краудлендинг имеет очень низкую корреляцию с фондовым рынком, так как платформы кредитуют реальный малый и средний бизнес. Короткие сроки займов (3-12 месяцев) позволяют капиталу быстро адаптироваться к актуальным рыночным ставкам.

- Снижение рисков. Платформы эволюционировали: используется ML-скоринг, данные ФНС и обеспеченные займы. Кредитование под залог недвижимости дает доходность 22-28% при LTV 50-70%. Факторинг и госконтракты предлагают более надежные 16-20%.

- Правила игры. Капитал необходимо распределять минимум на 50, а в идеале — на 100+ заемщиков, выделяя на каждого не более 1-2% от портфеля. Доля инструмента в активах инвестора должна составлять от 5 до 15% в зависимости от риск-профиля.

Краудлендинг занимает в зрелом портфеле нишу, которую не закрывает ни один другой инструмент. Это не альтернатива облигациям и не альтернатива акциям — это самостоятельный класс активов с собственным профилем риск-доходности.

4. Золото, Венчур и ЦФА: тонкая настройка

Для создания по-настоящему сбалансированного портфеля стоит обратить внимание на дополнительные ниши.

Резюме: архитектура портфеля — 2026

Главная ошибка инвестора сегодня — попытка сделать ставку на одну единственную идею. Оптимальный результат достигается только через комбинацию активов.

Упаковывайте долговую часть в ИИС-3, не пренебрегайте валютным хеджем через замещающие бумаги и регулярно (раз в квартал) проводите ребалансировку портфеля — это главный механизм фиксации доходности и контроля ваших рисков.

Материал носит информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией. Все упомянутые инструменты приведены исключительно в качестве примеров рыночной инфраструктуры. Решения о размещении капитала принимаются инвестором самостоятельно с учетом личного риск-профиля и финансовой ситуации.

Для создания по-настоящему сбалансированного портфеля стоит обратить внимание на дополнительные ниши.

- Золото (5-10% портфеля). БПИФ на физическое золото — лучший инструмент для регулярной аллокации. Физические слитки имеют смысл только для капитала с горизонтом от 10 лет, а «золотые» облигации предлагают 9-12% рублевой доходности, но несут кредитный риск эмитента.

- Цифровые финансовые активы (ЦФА). Рынок стремится к объему в 500 млрд рублей в 2026 году со средневзвешенной доходностью 16,5%. Из-за рисков ликвидности и инфраструктуры целесообразно выделять на этот сегмент лишь 2-5% портфеля, выбирая короткие выпуски сроком до 6 месяцев.

- Pre-IPO и венчур. Средняя доходность венчура составляет 15-25% годовых при крайне высокой дисперсии. Инструмент подходит только для умеренных и агрессивных портфелей с долей не более 5-10%.

- Криптовалюта. В РФ она легализована как имущество, но запрещена для внутренних расчетов. Доходы облагаются НДФЛ по ставке до 22%. Оправданная доля в портфеле — не более 1-3% для инвесторов, готовых самостоятельно заниматься хранением и налогами.

Резюме: архитектура портфеля — 2026

Главная ошибка инвестора сегодня — попытка сделать ставку на одну единственную идею. Оптимальный результат достигается только через комбинацию активов.

- Для консерватора (цель 12-15%): 60% — рублевые облигации, 15% — денежная подушка, 10% — валютные облигации, 10% — ЗПИФ недвижимости, 5% — золото.

- Для умеренного профиля (цель 16-20%): 40% — рублевые облигации, 15% — валютные бонды, 15% — ЗПИФ недвижимости, 10% — дивидендные акции, 8% — краудлендинг, 7% — кэш, 5% — золото.

- Для агрессивного инвестора (цель 22-28%): 25% — рублевые облигации, по 15% — валютные бонды и ЗПИФ недвижимости, 20% — дивидендные акции, 12% — краудлендинг, 8% — венчур/ЦФА, 5% — золото.

Упаковывайте долговую часть в ИИС-3, не пренебрегайте валютным хеджем через замещающие бумаги и регулярно (раз в квартал) проводите ребалансировку портфеля — это главный механизм фиксации доходности и контроля ваших рисков.

Материал носит информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией. Все упомянутые инструменты приведены исключительно в качестве примеров рыночной инфраструктуры. Решения о размещении капитала принимаются инвестором самостоятельно с учетом личного риск-профиля и финансовой ситуации.