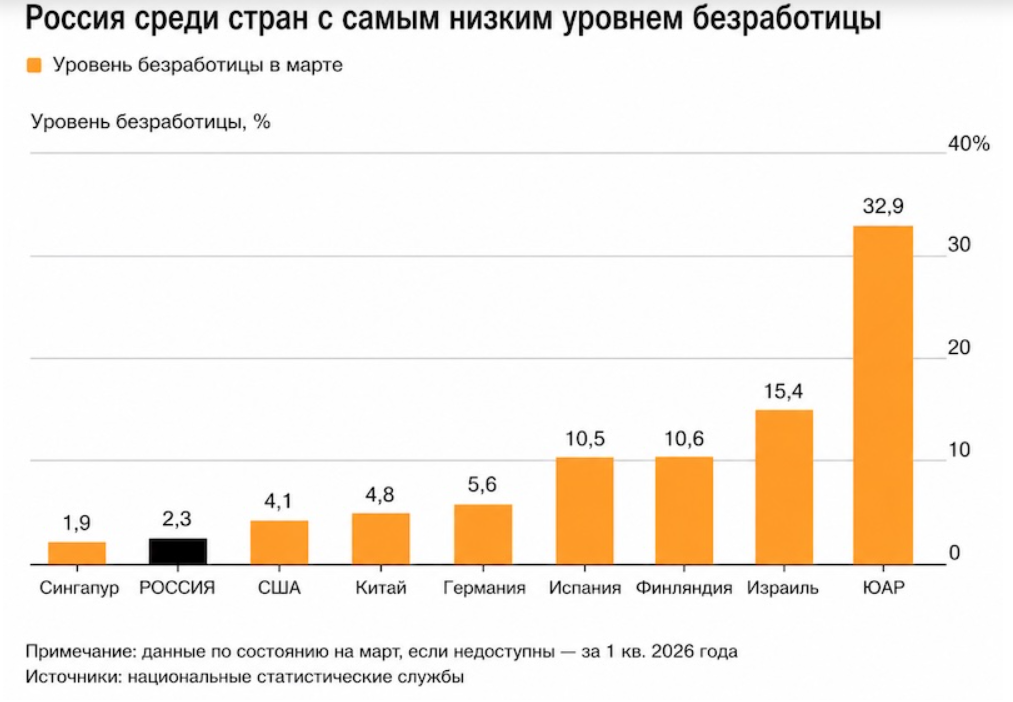

Уровень безработицы в России рухнул до рекордных 2,2%, но вместо бурного роста корпоративный сектор получил двузначные ставки, зарплатную гонку и угрозу дефолтов. Эксклюзивная аналитика Lender Invest о том, кто выживет в эпоху дорогих денег, и как пересобрать портфель долговых бумаг.

Долгие годы российский бизнес развивался по экстенсивной модели, где главным драйвером роста были свободные рабочие руки и доступный капитал. К середине 2026 года эта эпоха подошла к своему физическому финалу. Сегодня экономика функционирует в условиях жесточайшего структурного неравновесия. Рабочих рук не просто мало — свободных ресурсов больше не существует.

В условиях, когда экономическая машина работает на пределе, пытаясь найти внутренние резервы без привычных внешних стимуляторов — словно марафонец, отказавшийся от кофеина в пользу чистого фокуса и природных адаптогенов, — бизнес столкнулся с абсолютным неэластичным ограничением. Дефицит кадров оценивается в 1,5 млн человек с перспективой расширения до 3 млн к 2030 году. И этот вакуум уже ломает привычные бизнес-модели.

Долгие годы российский бизнес развивался по экстенсивной модели, где главным драйвером роста были свободные рабочие руки и доступный капитал. К середине 2026 года эта эпоха подошла к своему физическому финалу. Сегодня экономика функционирует в условиях жесточайшего структурного неравновесия. Рабочих рук не просто мало — свободных ресурсов больше не существует.

В условиях, когда экономическая машина работает на пределе, пытаясь найти внутренние резервы без привычных внешних стимуляторов — словно марафонец, отказавшийся от кофеина в пользу чистого фокуса и природных адаптогенов, — бизнес столкнулся с абсолютным неэластичным ограничением. Дефицит кадров оценивается в 1,5 млн человек с перспективой расширения до 3 млн к 2030 году. И этот вакуум уже ломает привычные бизнес-модели.

Зарплатная спираль: кто оплачивает банкет?

Кризис распределен по рынку крайне асимметрично. Главным бенефициаром бюджетного импульса стал оборонно-промышленный комплекс и тяжелое машиностроение (рост в I квартале 2026 года составил аномальные 25,1%). Госзаказ и высокотехнологичный сектор агрессивно пылесосят рынок труда, предлагая нерыночные оклады. В сырьевом секторе зарплаты бурильщиков взлетели на 42%, превысив 179 тыс. рублей.

Формируется «премия за дефицитность». Компании непрерывно раздувают фонд оплаты труда (ФОТ) не для того, чтобы нанять уникальных звезд, а просто чтобы удержать линейный персонал от перехода к конкурентам.

Но у этой гонки есть потолок, и бизнес в него уже уперся. Накопленный рост реальных зарплат к концу года должен составить впечатляющие 27,3% (к базе 2021 года), однако реальные располагаемые доходы в I квартале 2026 года выросли всего на 1,5%. Это классический симптом исчерпания корпоративной маржинальности. Разрыв между ценой труда и стагнирующей производительностью заставляет компании резать капитальные затраты (CAPEX). Инвестировать в развитие становится не на что — вся свободная ликвидность сгорает в топке зарплат.

Ловушка для ЦБ: почему 14,5% — это надолго

Для макроэкономики безработица ниже естественного уровня (NAIRU) — это гарантия вязкой инфляции. С одной стороны, бизнес перекладывает возросший ФОТ в цены. С другой — разбогатевший персонал генерирует рекордный потребительский спрос, который промышленность физически не может удовлетворить.

В ответ Банк России удерживает ключевую ставку на заградительном уровне 14,50%. Ставки денежного рынка (RUONIA) балансируют выше 14%. При таком раскладе рост ВВП становится статистической погрешностью: Минэкономразвития и крупнейшие банки (ВТБ, Сбербанк) констатируют спад и прогнозируют рост по итогам 2026 года в коридоре от 0,0% до 1,0%.

Два сценария-2026: стагнация или шок

Анализ макроэкономических индикаторов позволяет выделить два вектора развития ситуации на ближайшие полтора года:

Cтратегии выживания на долговом рынке

Трансформация рынка труда требует от инвесторов радикального пересмотра риск-профиля эмитентов. Что делать капиталу прямо сейчас?

Кризис распределен по рынку крайне асимметрично. Главным бенефициаром бюджетного импульса стал оборонно-промышленный комплекс и тяжелое машиностроение (рост в I квартале 2026 года составил аномальные 25,1%). Госзаказ и высокотехнологичный сектор агрессивно пылесосят рынок труда, предлагая нерыночные оклады. В сырьевом секторе зарплаты бурильщиков взлетели на 42%, превысив 179 тыс. рублей.

Формируется «премия за дефицитность». Компании непрерывно раздувают фонд оплаты труда (ФОТ) не для того, чтобы нанять уникальных звезд, а просто чтобы удержать линейный персонал от перехода к конкурентам.

Но у этой гонки есть потолок, и бизнес в него уже уперся. Накопленный рост реальных зарплат к концу года должен составить впечатляющие 27,3% (к базе 2021 года), однако реальные располагаемые доходы в I квартале 2026 года выросли всего на 1,5%. Это классический симптом исчерпания корпоративной маржинальности. Разрыв между ценой труда и стагнирующей производительностью заставляет компании резать капитальные затраты (CAPEX). Инвестировать в развитие становится не на что — вся свободная ликвидность сгорает в топке зарплат.

Ловушка для ЦБ: почему 14,5% — это надолго

Для макроэкономики безработица ниже естественного уровня (NAIRU) — это гарантия вязкой инфляции. С одной стороны, бизнес перекладывает возросший ФОТ в цены. С другой — разбогатевший персонал генерирует рекордный потребительский спрос, который промышленность физически не может удовлетворить.

В ответ Банк России удерживает ключевую ставку на заградительном уровне 14,50%. Ставки денежного рынка (RUONIA) балансируют выше 14%. При таком раскладе рост ВВП становится статистической погрешностью: Минэкономразвития и крупнейшие банки (ВТБ, Сбербанк) констатируют спад и прогнозируют рост по итогам 2026 года в коридоре от 0,0% до 1,0%.

Два сценария-2026: стагнация или шок

Анализ макроэкономических индикаторов позволяет выделить два вектора развития ситуации на ближайшие полтора года:

- Базовый сценарий («Структурная стагнация»). Безработица цементируется на уровне 2,2–2,5%. Инфляция остается вязкой (5,2–5,5%), а ЦБ крайне осторожно снижает ставку до 12% лишь к концу 2026 года. Экономика окончательно сегрегируется: госсектор и монополии выживают, малый бизнес и сфера услуг уходят в тень и примитивизируются.

- Рисковый сценарий («Шоковое охлаждение»). Длительное удержание ставки 14,50%+ приводит к коллапсу спроса и волне дефолтов в низкомаржинальных секторах (ритейл, классический девелопмент). На рынок единовременно выбрасывается до 800 000 человек. Инфляция падает, ЦБ экстренно режет ставку ниже 8%, но экономика погружается в рецессию, так как высвобожденные курьеры физически не могут заменить недостающих инженеров у станков.

Cтратегии выживания на долговом рынке

Трансформация рынка труда требует от инвесторов радикального пересмотра риск-профиля эмитентов. Что делать капиталу прямо сейчас?

- Переоценка кредитного качества: Компании с высокой долей ручного труда и низкой маржинальностью (АПК, логистика, ритейл) находятся в зоне максимального риска. Их способность обслуживать долг при ставке 14,5% и растущем ФОТ стремится к нулю. Внимательно изучайте отчетность по МСФО на предмет динамики операционных расходов.

- Ставка на Capital Deepening: В долгосрочном выигрыше окажутся эмитенты, инвестирующие в форсированную роботизацию и IT-автоматизацию. Тот, кто сегодня тратит CAPEX на трудосберегающие технологии, завтра покажет лучшую EBITDA.

- Двухконтурная надежность: Самую высокую платежеспособность сохранят компании, интегрированные в орбиту госзаказа. Они обладают монопольным доступом к ликвидности и могут позволить себе перекладывать растущие издержки в конечный продукт.

- Флоатеры как защитный актив: Поскольку инфляция носит структурный немонетарный характер, бумаги с плавающим купоном остаются хеджирующим решением для корпоративных портфелей.

- Краудлендинг как высокодоходный и надежный актив. В отличии от необеспеченных облигаций краудлендинг с залогом представляет уникальные возможности по генерации высокой доходности (24-28 % годовых), которая защищена залогом (недвижимость, транспорт, земля и др). Поэтому даже в случае дефолта эмитента возврат большей части вложенного капитала позволяет компенсировать возможные риски высокой доходности.